El microcrédito es costoso, enfrenta problemas de economía de escala, y al fenómeno de autoexclusión se suma la inseguridad

“Donde hay miedo, no hay crédito; donde hay silencio impuesto, no florece el emprendimiento ni la economía”.

Con la presencia de líderes de la industria financiera, gubernamental, fondeadores y otros actores clave de las microfinanzas en Colombia y Latinoamérica, el 24 y 25 de julio se desarrolló en Agora Bogotá, el 15o. Congreso de Asomicrofinanzas, un evento que este año pone en el centro del debate la necesidad de consolidar un ecosistema de inclusión financiera resiliente, sostenible, seguro e innovador en Colombia y América Latina.

Con una interesante agenda, el Congreso abordó temas clave como equidad de género, seguros inclusivos, sostenibilidad ambiental, digitalización del sistema financiero, y el combate al financiamiento informal, como el "gota a gota", que sigue afectando a millones de hogares en la región. Además de combatir la pobreza y elevar las condciones de vida de milones de colombianos.

Y es que la Pobreza sigue siendo un gran desafío, mal que azota al 33% de la población (2023). La Vulnerabilidad ahoga al 31.5% de la población (2023) y la Informalidad no sede con el 56% de los ocupados (trimestre móvil marzo - mayo 2025).

Si bien los esfuerzos de las entidades fiancieras han sido grandes por atender con mayor potencia los segmentos microfinancieros, el microcrédito en Colombia no solo es muy reducido, sino que no ha crecido su participación: a mayo de 2025 sumó COP 21.1 billones frente a una cartera bruta de COP 725 billones. Al quinto mes del año el microcrédito representa sólo el 2.9% de la cartera total (en 2024 fue 2.8%), según lo resaltó el SFC en su presentación. En Colombia el acceso a productos de captación ha aumentado, pero en los de colocación ha disminuido. En particular, el microcrédito reflejó un descenso (5.7%), registrando su nivel más bajo desde que se realiza esta medición.

En su discurso inaugural, María Clara Hoyos, presidente ejecutiva de Asomicrofinanzas, advirtió sobre los riesgos crecientes que enfrenta el modelo microfinanciero en los territorios rurales del país debido al deterioro de cartera por factores como el conflicto armado, la extorsión, la presencia de economías ilegales y las restricciones de movilidad. “Donde hay miedo, no hay crédito; donde hay silencio impuesto, no florece el emprendimiento ni la economía”, afirmó Hoyos, haciendo un llamado urgente a proteger el trabajo de más de 22.000 colaboradores del sector microfinanciero que llevan oportunidades a las zonas más apartadas de Colombia.

Hoyos también destacó el rol contracíclico del microcrédito y la necesidad de avanzar en la formalización empresarial. “Los microempresarios, que representan el 99,7 % del tejido empresarial del país, aún enfrentan múltiples desafíos para acceder plenamente a los beneficios de una inclusión económica, técnica y social. Por esta razón, el sector debe ofrecer un acompañamiento más integral”, enfatizó.

Por su parte, Viviana Araque, presidente ejecutiva de Bancamía, subrayó la importancia de la innovación con impacto social como motor de transformación. “La inclusión financiera, bien entendida y con un propósito claro, es una de las herramientas más potentes de movilización social. Hoy llegamos a quienes históricamente han estado excluidos del sistema, y eso marca la diferencia. Las microfinanzas son protagonistas del desarrollo empresarial del país”, declaró.

Durante el evento, César Ferrari, Superintendente financiero de Colombia, presentó un análisis del panorama del microcrédito en el país. Destacó que aunque este representa solo el 2,9 % de la cartera total del sistema financiero, ha mostrado un crecimiento sostenido durante el 2025, especialmente en zonas rurales. No obstante, Ferrari alertó sobre los altos costos operativos de originación y las limitaciones de escala que impiden aumentar la eficiencia del modelo.

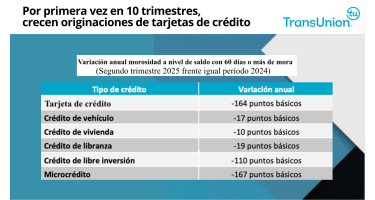

Según la SFC, después de un significativo crecimiento en 2024, la cartera vencida nominal anual de microcrédito ha decrecido en 2025

Un aspecto que no ayuda a su mayor expansión es que las tasas de interés de microcrédito son costosas y sobrepasan a las de otras modalidades.

A la pregunta ¿Por qué el microcrédito es tan pequeño y tan caro?

Cesar Ferrari, explica: "Por el lado de la oferta tres razones: • Créditos totales son reducidos porque la liquidez en la economía es escasa. • Altos costos en la generación del crédito: uso de tecnología no se traduce en menores costos operativos. • Problemas de economía de escala. Por el lado de la demanda por Ingresos pequeños y no regulares y Autoexclusión".

Nadie ya lo puede refutar: El microcrédito es costoso y enfrenta problemas de economía de escala. En un estudio de Asobancaria sobre los costos, estructuras y futuro del microcrédito colombiano (Banca & Economía, No. 1475-BE), se revelan cifras contundentes que abren grandes incognitas. Según el estudio de Asobancaria, con tecnología tradicional, un Crédito por 1 SMMLV, presenta un costo total del 100.3% del monto prestado Un Crédito por 2 SMMLV: 57.3% del monto prestado y un Crédito por 25 SMMLV: 17.7% del monto prestado.

Es claro que el sistema financiero y las entidades microfinancieras, siguen en deuda con la economía popular. Asi quedó demostrado en el decimo Reporte de Cumplimiento del Pacto por el Credito. al respecto, y teniendo en cuenta los desfases frente a la meta que presenta el cumplimiento, César Ferrari, Superintendente Financiero de Colombia, llama la atención sobre la incidencia que podría estar teniendo el comportamiento de las tasas en este desface: "Las metas del Pacto por el crédito consideraron una mayor reducción de la Tasa de Política Monetaria (TPM), la cual no se ha materializado. Según la encuesta de Expectativas Económicas del Banco de la República de agosto de 2024 –fecha en que se acordó el Pacto–, se esperaba que la TPM cerrara en 8.5 % en 2024 y llegara a 6.0 % en 2025. Sin embargo, el dato observado a diciembre de 2024 fue 9.5 %, y dicha tasa se mantuvo a ese nivel hasta abril de 2025, cuando se redujo levemente a 9.25 %, nivel que aún prevalece. La más reciente encuesta del Banco de la República proyecta que la TPM cerrará en 8.3 % en 2025. Lo anterior ha generado una reducción de tasas mucho más lenta de los previsto, implicando también un ritmo más lento de reducción de las tasas de interés comerciales, lo que ha afectado el cumplimiento de las metas de desembolso previstas en el Pacto".

Sobre el desafe frente a la meta que presentan los desembolsos para la Economía popular, Ferrari y su equipo efectúan las siguiente consideraciones adicionales sobre los fenómenos de auto exclusión de los mismos consumidores y el alto nivel de las tasas de interés para este segmento, que hacen que estas operaciones resulten muy onerosas: "En el caso de la Economía popular la meta de desembolsos estableció un crecimiento del 71 %, muy superior al de los demás sectores priorizados, lo que implica un esfuerzo considerablemente mayor y más difícil de alcanzar. Conviene tener presente que esta dificultad no necesariamente responde a un problema de oferta (pues los bancos tendrían los recursos), sino a una posible situación de autoexclusión desde el lado de la demanda: los potenciales clientes de la Economía popular manifiestan reparos para asumir créditos, pues tienen dudas sobre su capacidad de pago dado que sus ingresos no son necesariamente regulares, mientras que las obligaciones crediticias sí lo son. Otra restricción relevante está relacionada con las tasas de interés: la mayoría de los créditos para este segmento se ofrecen a las tasas más altas del mercado (58.1 % en junio de 2025), lo que dificulta su cobertura. Superar esa tasa con una rentabilidad mayor en pequeños negocios resulta casi imposible, lo que genera alta morosidad. En este contexto, muchos bancos tienden a asumir que el riesgo de incumplimiento es homogéneo en todos los créditos de este segmento, por lo que terminan elevando las tasas para que los clientes cumplidos cubran las pérdidas generadas por lo que no pagan. Este mecanismo, sin embargo, termina afectando aún más la sostenibilidad del crédito para la Economía popular".

Además de levantar nuevamente una alerta sobre el efecto de las tasas de interés, Ferrari hace énfasis también sobre los altos costos de colocar un microcrédito. Al respecto en su informe cita, el estudio revelado por Asobancaria en la edición No. 1475 de 3 de junio de 2025 de Banca y Economía, en el que llegan a la conclusión que que el costo promedio de colocar un microcrédito de 1 SMMLV está al rededor del 100.3 %, superando el dinero colacado. Indica el informe de Asobancaria que este porcentaje baja a 57.3 % en operaciones de 2 SMMLV y a 17.7 % en operaciones de 25 SMMLV.

Tasa de usura ¿A mayor tasa, hay mayores niveles de crédito?

Para contestar esta pregunta, la SFC adelantó un estudio que arrojó estos hallazgos, partiendo de la base de que conocemos los puntos de equilibrio de créditos ‘formales’.

1) Hay una relación inversa entre tasa de usura y cartera: incrementos en la tasa de usura se asocian con una menor expansión del crédito debido al desincentivo en la demanda por mayores costos financieros.

2) No hay mejora en la inclusión financiera: a pesar del incremento en las tasas para productos populares, no se observa mayor acceso al crédito ni en montos ni en número de desembolsos.

3) El cambio en la Tasa de Interés Bancaria Corriente (TIBC) no explica la caída de cartera: no hay evidencia estadísticamente significativa que indique que la modificación metodológica de julio de 2023 explique la reducción reciente de la cartera de consumo.

Concluye la SFC: "Cualquier reforma debe equilibrar inclusión financiera, protección al consumidor y estabilidad del sistema".

En su presentación, Ferrari explicó cómo desde los cinco proyectos estratégicos de la entidad impulsan las finanzas abiertas para fomentar la competencia y la transparencia, así como el desarrollo de un modelo de supervisión digital, de la mano con la optimización normativa del sector y la modernización de la entidad.

1) Finanzas Abiertas

2) Supervisión Digital

3) Gestión öptima de Riesgo

4) Optimización de Normativa

5) Modernización de la SFC

Otras acciones que son claves son la Educación financiera permanente: nuevos aliados (Ábacos). La Prevención del fraude; Promover el diseño de productos y servicios financieros acordes con las necesidades de la población (ingresos no regulares, sin historial crediticio). y Promover el uso de tecnologías que faciliten el acceso y reduzcan costos operativos.

Asomicrofinanzas, FNG, Bancóldex y Acosol firman memorando para impulsar la financiación de proyectos solares para microempresas en Colombia

Con el objetivo de promover la transición energética y fortalecer la financiación de proyectos de energía solar fotovoltaica en el país, y dentro del marco del Congreso, la Asociación Colombiana de Instituciones Microfinancieras (Asomicrofinanzas), el Fondo Nacional de Garantías (FNG), Bancóldex y la Asociación Colombiana de Energía Solar (Acosol) suscribieron un memorando de entendimiento que marca el inicio de una alianza estratégica para apoyar al sector empresarial, con especial énfasis en las microempresas de las regiones.

La firma de esta alianza, representa un paso importante en la consolidación de iniciativas entre los sectores financiero, productivo y tecnológico, y reafirma el compromiso de las partes con el desarrollo sostenible del país.

Este memorando, llamado ‘Alianza solar por la transición energética', nace en el marco del compromiso de Colombia con la reducción del 51% de sus emisiones de gases de efecto invernadero (GEI) para 2030, en línea con la Ley de Acción Climática (Ley 2169 de 2021) y la estrategia de carbono-neutralidad a 2050. Bajo este contexto, las entidades suman esfuerzos para facilitar el acceso a mecanismos financieros, de garantía y crédito que permitan dinamizar la inversión en generación de energía solar, especialmente en zonas con necesidades energéticas apremiantes y potencial productivo.

"Desde el gremio, creemos firmemente que el acceso a energías limpias también debe ser una realidad para las microempresas del país. Por esta razón, este memorando nos permitirá trabajar articuladamente para llevar soluciones energéticas sostenibles a los territorios, impulsar la productividad y contribuir al desarrollo económico con enfoque ambiental”, afirmó Maria Clara Hoyos, presidente de Asomicrofinanzas.

El memorando contempla líneas de acción enfocadas en la articulación de actores, el análisis de barreras para la financiación de proyectos, la socialización de herramientas disponibles y la identificación de oportunidades de financiamiento. Todo ello con el propósito de impulsar una transición energética justa e incluyente, desde lo local y con el apoyo del ecosistema microfinanciero colombiano. “Esta alianza nos permite abrir camino a la financiación de proyectos solares en microempresas, especialmente en zonas con alta vulnerabilidad energética. Con aliados como Bancóldex, Acosol y Asomicrofinanzas, fortaleceremos un ecosistema que impulsa modelos empresariales sostenibles y nos acerca a una transición energética justa”, agregó, Piedad Muñoz Rojas, presidente encargada del Fondo Nacional de Garantías.

Por su parte, José Alberto Garzón, presidente de Bancóldex, aseguró, “las entidades microfinancieras representadas en Asomicrofinanzas son nuestras aliadas naturales para que la transición energética llegue a las microempresas colombianas en los territorios y este acuerdo es fundamental para ampliar el acceso a soluciones sostenibles, cerrar brechas de financiamiento y fortalecer el crecimiento productivo del tejido microempresarial”.

“Desde Acosol, somos conscientes de que una necesidad fundamental del sector solar es la implementación de líneas de financiación efectivas, en donde los principales actores de la economía nacional lideren unas propuestas de rápida gestión, con facilidades de acceso crediticio, garantías y alternativas factibles para que estas instalaciones de autogeneración y generación distribuida se puedan implementar en el país, ya que es imprescindible que Colombia se proyecte a futuro para garantizar el abastecimiento de energía a toda la población”, expresó Miguel Hernández, presidente de Acosol.

Colombia se consolida así como un referente en América Latina en el desarrollo de soluciones energéticas limpias que integran a las pequeñas y microempresas en la transición energética. Gracias a su potencial solar, a su marco normativo y a la articulación entre actores públicos, privados y comunitarios, el país avanza con paso firme hacia un modelo de desarrollo más resiliente, equitativo y bajo en carbono.

ONU Mujeres y UNEP FI presentan oficialmente Guía de Equidad de Género para entidades financieras colombianas

Aunque Colombia ha sido referente en innovación financiera e inclusión, el acceso al crédito para las mujeres continúa siendo un reto en avance. Según el más reciente Reporte de Inclusión Financiera 2024, de Banca de las Oportunidades y la Superintendencia Financiera, el 33,6 % de las mujeres adultas en Colombia tiene un crédito vigente, frente al 37,4 % de los hombres.

Cifras como estas, hacen de este un momento clave para la transformación del sistema financiero hacia la inclusión y la sostenibilidad, ONU Mujeres y la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI) , en el marco del Congreso, presentan oficialmente en Colombia la “Guía para el establecimiento de metas en equidad de género y empoderamiento de las mujeres para bancos”, una herramienta pionera que busca movilizar al sector financiero en favor de la igualdad de género.

Por ende, ante este panorama, la guía se convierte en una herramienta estratégica para promover productos, servicios y decisiones institucionales con enfoque de género.

La plataforma del Congreso anual de Asomicrofinazas, ha sido escogida por su potencial para generar cambios estructurales a través del trabajo directo con poblaciones vulnerables y mujeres emprendedoras. “Sin duda, la presentación de esta guía en el contexto de nuestro Congreso reafirma el compromiso que tenemos con una industria microfinancieran más equitativa, consciente y transformadora. Herramientas como esta son fundamentales para que el sector financiero avance con acciones concretas hacia el cierre de brechas de género, empoderando a millones de mujeres que hoy lideran el cambio desde los territorios”, expresó Maria Clara Hoyos, presidente de Asomicrofinanzas".

Este documento, que para su elaboración contó con la participación de 20 instituciones financieras de todo el mundo —entre ellas Bancamía (Colombia), BancoSol (Bolivia), Santander (España) e ING (Países Bajos)— , proporciona un enfoque práctico y estructurado para que bancos y entidades financieras integren la igualdad de género en sus estrategias, operaciones, productos y relaciones con clientes. Así mismo, se basa en los Principios de Banca Responsable (PRB) y en los Principios de Empoderamiento de las Mujeres (WEPs), y propone indicadores comunes, objetivos SMART y acciones medibles que favorecen el empoderamiento económico femenino. “Los bancos y microfinancieras pueden ser catalizadores del cambio.

"Por esta razón, esta guía no solo propone acciones concretas, sino que ofrece una hoja de ruta clara para que las entidades financieras contribuyan al cierre de brechas históricas de género desde su rol como empleadores, financiadores y actores del desarrollo dentro del ecosistema”, afirmó Laura Díaz Zea, líder de Impacto Social para Bancos de UNEP FI.

Por su parte, Viviana Araque Mendoza, presidenta ejecutiva de Bancamía, manifestó que “como banco de microfinanzas nos honra haber participado en la construcción de esta guía que está alineada con nuestro propósito y, también, ser reconocidos como un caso de éxito por la construcción de una estrategia holística que hemos trabajado desde la cultura interna, la oferta de valor y la divulgación en los temas de género que ayuden a avanzar en el cierre de brechas, siendo este documento de alcance mundial, una gran herramienta para contribuir”.

Sea también el momento de Felicitar a Maria Clara Hoyos, por su elección como vicepresidente de la junta directiva Asociación Latinoamericana de Instituciones de Microfinanzas (ALAMI), la red más influyente de microfinancieras en América Latina, para el período 2025–2027.

ALAMI es una destacada organización regional que agrupa a 314 asociaciones y entidades del sector microfinanciero con alrededor de 18,5 millones de clientes y una cartera estimada en US $28.000 millones. Su misión es fortalecer el ecosistema de las microfinanzas como instrumento clave para el desarrollo económico y la inclusión social, mediante el intercambio de conocimiento, la promoción de buenas prácticas y la articulación con organismos multilaterales, gobiernos y actores clave del sistema financiero.

Descargue aqupi la presentación del Superintendente Financiero de Colombia, César Ferrari, en el 15º Congreso Internacional de Asomicrofinanzas,

Artículos Relacionados