4,6% fue el indicador de cartera vencida en marzo en Colombia. Mejorando frente a febrero

¿Cuáles entidades conforman el Top10 de la mejor calidad de Cartera? ¿Cuáles enfrentan el mayor deterioro?

El saldo bruto de la cartera ascendió a $716,0b y el indicador de profundización se situó en 42,0% del PIB, medido como la relación de cartera bruta a PIB.

La cartera comercial registró por cuarto mes consecutivo una variación real anual positiva, luego de 18 meses con registros negativos.

La cartera de consumo registró una variación anual nominal negativa de 1,5% y real anual negativa de 6,3% en marzo.

De esta tasa el 63% se explica por el producto de libre inversión, que acumula una variación real anual de -12,7%. Le precede crédito rotativo (-19,6%) y le sigue tarjeta de crédito (-6,1%). En contraste, la categoría consumo de bajo monto creció 12,7%. Por su parte, los desembolsos en consumo en marzo fueron $16,2b

La cartera de vivienda en términos nominales aumentó 9,9% anual y en términos reales su variación anual fue de 4,6% en marzo de 2025, siendo el décimo quinto mes consecutivo con variación positiva.

Para el caso de la financiación VIS el saldo de la cartera reporta una variación real anual de 15,5% y en No VIS de -1%. Los desembolsos en marzo fueron $2,2b, impulsados por el segmento No VIS.

La cartera de microcrédito completó 49 meses consecutivos de registros positivos, al reportar una variación real anual de 1,6%.

Con corte a marzo esta cartera registró un aumento intermensual del saldo nominal de $136,5mm. Los desembolsos en el mes para el crédito productivo, definido en el Decreto 455 de 2023, fueron $1,1b

Nota: El saldo de la cartera de microcrédito alcanzó $20,6b. Este valor incluye el saldo de créditos productivos, definidos en el Decreto 455 de 2023, que para marzo fueron de $16 b.

CARTERA VENCIDA

El saldo que reporta mora mayor a 30 días alcanzó $33,2b, lo que significó una disminución intermensual en el saldo de $239,8mm.

En particular, respecto a marzo de 2024, el saldo varió a una tasa real de -11,0%, impulsado por la modalidad de consumo con un registro real de -27,1%. Por otro lado, para las modalidades de: (i) vivienda se registró una variación real anual de 12,6% (ii) comercial de 4,9%; y, (iii) microcrédito de -16,9%

La cartera al día registró $682,8b, esto representa el 95,4% del saldo total.

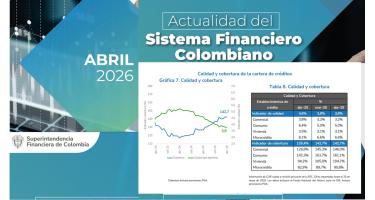

El indicador de calidad de cartera por mora para el total del portafolio, calculado como la relación entre el saldo vencido y bruto fue de 4,64%, mejorando frente a febrero mes en el que cerró en el 4,69%

Por tipo de entidad, las cooperativas siguen presentando mayor deterioro de cartera con un indicador del 7,17%, frente al 4,54% de los Bancos. Sin embargo son las Compañías de Financiamiento las que prsentan el mayor deterioro con el 8,63%.

CARTERA CON CASTIGOS

Al sumar los castigos el indicador del 4,64% se eleva al 11,09% , indicador tambien menor que el 11,13% con el que se cerró febrero.

Por tipo de entidad las cooperativas su indicador de mora con castigos se eleva al 14,14%, el de los bancos al 10,83% y el de las CF alcanza ya un peligroso 21,11%.

Es evidente que las cooperativas no aplican una dinámica tan alta de castigos como si lo hace la banca y ahora tambien lo estan haciendo y en mayor medida las CF.

Nota: Recordemos que en Colombia la Cartera Vencida se refiere a aquella con incumplmiento o días de mora superiores a 30 días. Para efectos comparativos, se debe tener en cuenta que en la mayoría de países de la región la cartera vencida se mide a partir de los vencimientos mayores a 90 días.

CALIDAD DE CARTERA POR MODALIDAD

Por modalidad, microcrédito reportó un indicador de cartera vencida de 8,2% mejorando fente a febrero (8.3%); seguido de consumo que se situó en 6,6% vs el 6,7% de febrero; comercial en 3,8% siendo la unica modalidad que se deterioro frente a febrero, ya que en febrero habia cerrado en el 3,7%; y vivienda cerró a marzo con un indicador de cartera venida del en 3,5%, tambien mejorando frente a febrero.

Por tipo de entitad a cartera de consumo de las Compañías de Financiamiento es la más deteriorada con el 14,3%, seguida de las Cooperativas con el 12,3% y los bancos con el 10,08%.

CALIDAD DE CARTERA POR CALIFICACIÓN

Al aproximarnos a la calidad de cartera por caliifcación, encontramos que el indicador de cartera mayor o igual a B, se situó en marzo en el 9,25%, menor al 9,33% con el que cerró febrero.

Si quitamos la cartera en B y solo tomamos en cuenta C,D y e, el indicador de Riesgo mayor C se situó en el 6,64% , es decir el 72% de la cartera en Riesgo está en calificación mayor a C. ,

Por tipo de entidad , la cartera en riesgo de las cooperativas cerró en el 11,89%, los bancos en el 9,03% y las CF siguen muy altas con el 18,62%. Sin embargo la cartera en B de las CF es mayor que para las otras entidades , como quiera que, del total de cartera en Riesgo, el 59% está mayor a C, lo cual puede indicar que están castigando mas rápido o que tienen probemas de contención en la mora temprana.

PROVISIONES

Las provisiones totales, o deterioro bajo las NIIF, cerraron el mes con una variación real anual negativa del 5,1% y un saldo de $42,0b (al adicionar las Provisiones Generales Adicionales (PGA) a las que se refiere la Circular Externa (CE) 022 de 2020, este valor asciende a $42,1b y tiene una variación real anual negativa de 5,5%). Las PGA que contabilizan $115,7 mm, disminuyeron en $388m frente al mes anterior. En cuanto a las provisiones para reconocer los intereses causados no recaudados acumularon $52,7mm. Por otra parte, las provisiones adicionales por política interna de los EC sumaron $2,3b y las correspondientes a la CE 026 de 2022 alcanzaron $129,6mm. Del total de provisiones, $7,6b correspondieron a la categoría A (la de menor riesgo). El saldo del componente contracíclico se ubicó en $3,5b

Nota:

El sistema de provisiones en Colombia establece que todos los créditos desde que nacen deben constituir un mínimo de provisión. Las provisiones corresponden a los recursos que destinan los EC para cubrir posibles pérdidas futuras y se reduzca el valor del

activo ante la posibilidad de que un deudor o contraparte incumpla sus obligaciones crediticias.

En línea con las expectativas del supervisor, en lo corrido del año varias entidades han decidido autónomamente hacer uso del mecanismo de desacumulación de las Provisiones Generales Adicionales (PGA) constituidas en el marco de la CE 026 de 2022. Es importante destacar que, además de las PGA, los EC también pueden hacer uso de las provisiones contracíclicas, cuya desacumulación permite compensar el incremento en el gasto de provisiones en caso de la materialización del riesgo de crédito, limitando así la prociclicidad del sistema financiero (Carta Circular 019 de 2023).

El indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, se situó en 127% (sin incluir PGA).

Esto se traduce en que por cada peso de cartera con mora mayor a 30 días los EC cuentan con cerca de $1,3 para cubrirlo.

UTILIDADES

Las utilidades del sistema financiero se ubicaron en $19,0b, monto inferior al registrado en marzo de 2024, periodo en el que estas ascendieron $28,7b.

Los EC reportaron utilidades por $3,5b, monto superior al registrado en marzo de 2024, periodo en el que estas ascendieron a $2,3b.

Al desagregar por tipo de entidad, los bancos acumularon utilidades de $3,0b, las corporaciones financieras $552,5mm y las cooperativas de carácter financiero $30,5mm, por su parte las compañías de financiamiento reportaron pérdidas por $44,4mm.

En marzo de 2025, el margen financiero bruto de los EC se compuso en un 51,0% del margen neto de intereses, 28,0% de la valoración e ingresos de inversiones y 14,9% de las comisiones y servicios financieros. La Rentabilidad del Activo (ROA) de los EC se situó en 1,33%.

¿Cuáles entidades conforman el Top10 de la mejor calidad de Cartera? ¿Cuáles enfrentan el mayor deterioro?

DESCARGUE AQUÍ EL CUADRO CON EL TOP 10 DE MEJOR CALIDAD DE CARTERA Y LAS 10 ENTIDADES QUE LUCEN LOS INDICADORES CON MAYOR DETERIORO

Artículos Relacionados