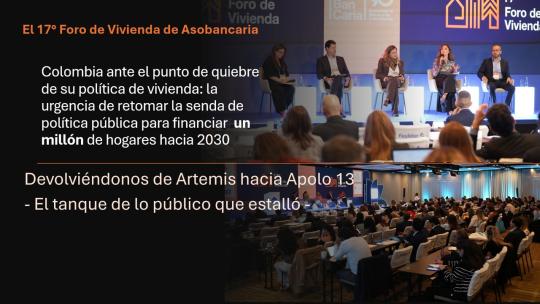

Colombia ante el punto de quiebre de su política de vivienda: la urgencia de retomar la senda para financiar un millón de hogares hacia 2030

Devolviéndonos de Artemis hacia Apolo 13 - El tanque de lo público que estalló -

El 17° Foro de Vivienda de Asobancaria, realizado el pasado 28 de abri, dejó una conclusión inequívoca: Colombia enfrenta el momento más crítico de su política habitacional en más de una década.

Asi lo advirtió el presidente del gremio, Jonathan Malagón, quien, durante su intervención, describió un deterioro profundo en la arquitectura institucional que históricamente había permitido que el país avanzara con disciplina, ambición y sincronía en materia de vivienda. Ese modelo, que durante años fue referente regional y mundial, hoy muestra señales de agotamiento que ya se reflejan en ventas, desistimientos, subsidios y profundización del crédito.

En su discurso de apertura, Malagón, construyó sobre una metáfora que, más que retórica, funcionó como diagnóstico. invitó a los asistentes a mirar hacia arriba, hacia la luna, hacia la ambición tecnológica de la misión Artemis, símbolo de precisión, coordinación y visión de largo plazo. Y, acto seguido, los obligó a mirar hacia abajo, hacia la historia del Apolo 13, la misión que no llegó a su destino porque uno de sus tanques estalló. “Houston, tenemos un problema”, recordó, para explicar que la política de vivienda en Colombia pasó de ser un proyecto Artemis —ambicioso, planificado y sincronizado— a convertirse en un Apolo 13 que lucha por sobrevivir con un solo tanque de oxigeno, el de lo privado, por que el tanque de lo público estalló, justo cuando ya se estaba alcanzando la luna.

El diagnóstico es contundente. Colombia pasó de registrar ventas anuales cercanas a las 250.000 unidades —e incluso proyectar 300.000 para 2025— a cerrar el último año con apenas 150.000 viviendas comercializadas. La caída no es marginal: representa la pérdida de casi la mitad del dinamismo del sector en un periodo muy corto. A este retroceso se suma un fenómeno que golpea directamente la estabilidad financiera de los hogares y de los constructores: los desistimientos alcanzaron el 76% en el segundo semestre de 2023, lo que significa que tres de cada cuatro promesas de compraventa no llegaron a escriturarse. El impacto es especialmente severo en los hogares de menores ingresos, que dependen de subsidios y de condiciones de cierre financiero estables para concretar su compra.

El origen de esta ruptura, está en la interrupción de los instrumentos que sostenían la demanda. El Plan Nacional de Desarrollo contemplaba la asignación de 200.000 subsidios de vivienda en cuatro años. Sin embargo, en 2025 no se asignó ninguno y en lo corrido de 2026 tampoco.

Devolviéndonos de Artemis hacia Apolo 13 - - El tanque de lo público que estalló -

Malafon fué contundente en explicar el daño de la ruptura: Durante más de una década, la política habitacional del país fue un referente internacional. Programas como Mi Casa Ya fue un refrente a invitar en todo Foro y congreso en la Región. La ONU premió el diseño de la política pública colombiana como uno de los mejores del mundo. Cada gobierno, cada ministro sumaba, ajustaba y mejoraba, años de inteligencia de vivienda con todos los actores aportando —bancos, cooperativas, cajas de compensación, constructoras, inmobiliarias, Congreso y partidos— se sentaban a la misma mesa. Ese ecosistema permitió que Colombia pasara de producir 80.000 viviendas al año a vender 250.000 en 2021, un salto histórico que equivalía a duplicar en cuatro años lo que antes tomaba décadas. El país incluso llegó a proyectar 300.000 unidades para 2025.

El sector estima que 100.000 subsidios dejaron de entregarse en este cuatrienio, lo que equivale a 100.000 hogares que no lograron cerrar su financiación. La Vivienda de Interés Social, que llegó a representar el 78% de las ventas, hoy apenas alcanza el 56%, un descenso que reconfigura la estructura del mercado y presiona a los segmentos más vulnerables.

A pesar de este entorno adverso, la banca ha mantenido un compromiso operativo notable. Desde agosto de 2022 se han financiado cerca de 670.000 operaciones de vivienda nueva, alrededor de 170.000 por año, incluso en ausencia de subsidios y en medio de un clima de incertidumbre regulatoria y fiscal. Este comportamiento evidencia que el sistema financiero continúa siendo el principal motor de acceso a vivienda en el país, aun cuando la política pública se ha debilitado.

El sector privado, sin embargo, no se detuvo. “Estamos vivos porque el otro tanque está funcionando”, afirmó Malagón. Desde agosto de 2022 se han originado 669.000 créditos de vivienda sin subsidio, más de medio millón de hipotecas otorgadas sin que una entidad pública sirviera de fiador o respaldo. La cartera hipotecaria mantiene un indicador de mora cercano al 3%, uno de los más bajos de la región, lo que demuestra que las familias están pagando y que los bancos están originando con criterios prudenciales. Los constructores, por su parte, registraron un crecimiento del 8,5% en iniciaciones entre 2024 y 2025, incluso en medio de la incertidumbre.

TENDENCIAS

Durante el desarrollo del Foro, fueron coincidentes las tenencias que marcan la dinámica reciente del mercado. La que revela un viraje estructural en el comportamiento del comprador de vivienda en Colombia. La vivienda usada se ha consolidado como el segmento de mayor crecimiento, impulsada por su rapidez en los tiempos de cierre, menor incertidumbre jurídica y una disponibilidad inmediata que contrasta con los retrasos y desistimientos que afectan a la vivienda nueva. Este fenómeno se acentúa entre compradores jóvenes con ingresos variables —trabajadores de plataformas, freelancers y profesionales de la gig economy— que buscan flexibilidad financiera y procesos ágiles. Para ellos, la experiencia de compra debe ser completamente digital: desde la búsqueda y tasación hasta la aprobación del crédito y la escrituración. La fricción documental y los trámites presenciales ya no son tolerables para una generación que exige inmediatez y transparencia.

La Vivienda muestran un ecosistema que se mueve hacia mayor velocidad, mayor integración tecnológica y mayor sofisticación en los modelos de negocio. La vivienda deja de ser un proceso lineal y se convierte en un sistema digital, financiero y urbano que exige nuevas capacidades y alianzas.

En paralelo, el ecosistema inmobiliario está experimentando una transformación profunda en sus modelos de inversión. La inversión fraccionada, los esquemas de renta corta y las plataformas tokenizadas están democratizando el acceso a activos inmobiliarios que antes estaban reservados para inversionistas institucionales. El modelo build‑to‑rent gana terreno como respuesta a la creciente demanda de vivienda en arriendo, mientras que las soluciones de vivienda flexible y coliving se posicionan como alternativas para hogares jóvenes, migrantes laborales y profesionales móviles. Esta evolución ha obligado a la banca a acelerar su integración con proptechs, incorporando modelos de originación digital, scoring alternativo basado en datos transaccionales y analítica avanzada para evaluar perfiles no tradicionales.

La innovación también está alcanzando a la vivienda rural, un segmento históricamente rezagado y que, según las señales del foro, será prioridad del próximo gobierno. La ruralidad enfrenta desafíos particulares: dispersión geográfica, informalidad en la tenencia de la tierra, ausencia de garantías tradicionales y limitaciones de infraestructura. Para atender este mercado se requieren esquemas de fondeo especializado, garantías diferenciadas y productos financieros adaptados a la realidad productiva de los hogares rurales. La digitalización será determinante: desde la identificación biométrica hasta la evaluación remota de predios, pasando por modelos de crédito que integren información agrícola, climática y de cadenas de valor. La vivienda rural, por primera vez en años, aparece no como un apéndice de la política urbana, sino como un frente estratégico para cerrar brechas y ampliar la inclusión financiera.

La digitalización del crédito de vivienda está redefiniendo el ecosistema habitacional en Colombia y marcando una nueva frontera de eficiencia. El sector avanza hacia la meta de reducir los tiempos de escrituración —tradicionalmente cercanos a los 90 días— a procesos mucho más cortos, gracias a la integración tecnológica entre notarías, bancos y constructoras. En paralelo, el scoring alternativo basado en datos transaccionales y comportamiento digital amplía el acceso al crédito para perfiles no tradicionales, mientras plataformas como Habi demostraron cómo la vivienda usada se acelera cuando las tasaciones son más ágiles y precisas. Bogotá, por su parte, consolida su liderazgo con avances en licenciamiento digital y proyectos de renovación urbana y densificación que impulsan un mercado No VIS dinámico y sofisticado. En conjunto, estas innovaciones anticipan un sistema de vivienda más rápido, más accesible y profundamente transformado por la tecnología.

Estas tendencias, tomadas en conjunto, muestran un sector que ya no se mueve únicamente por ciclos macroeconómicos, sino por cambios profundos en la demografía, la tecnología y las expectativas del consumidor. Para la banca y los actores del sistema de vivienda, el reto no es solo adaptarse, sino anticiparse: diseñar productos, procesos y alianzas que respondan a un mercado más fragmentado, más digital y más exigente que nunca.

En opinión de Federico Suárez Mesa, Vicepresidente Inmobiliario y Constructor de Bancolombia, panelista del Foro, esta ha sido una conversación muy necesaria sobre cómo destrabar el acceso a la vivienda en Colombia: “ El problema del crédito hipotecario no es falta de apetito de riesgo ni capacidad del sistema financiero. Se requiere priorizar la modernización integral del ecosistema de vivienda, con subsidios estables como eje. No se trata solo de tasas o crédito, sino de reglas claras, regulación flexible y digitalización end-to-end en todo el proceso, desde la construcción hasta la escrituración. Cuando los subsidios son predecibles y los procesos eficientes, se activa la demanda, el constructor invierte, se protege el empleo formal y más familias acceden a la vivienda. La vivienda es uno de los motores más potentes de crecimiento cuando el sistema funciona”.

Por su parte, Pedro Uribe Torres, Vicepresidente Ejecutivo Corporativo de Davivienda.,también panelista: “La digitalización de la vivienda en Colombia es una oportunidad para ampliar el acceso y mejorar la experiencia y desde Davivienda seguimos trabajando para simplificar los procesos, reducir tiempos y acompañar a más personas en un momento que sigue siendo clave para millones de colombianos. En el Panel conversamos sobre los avances que ya se han logrado, como la digitalización de procesos de venta y aprobación, y sobre lo que aún tenemos por resolver: el uso más amplio de los datos para incluir a más personas en el sistema financiero y la necesidad de modernizar etapas clave como la escrituración y el registro".

El ciclo del arriendo: lo que el crédito hipotecario no está capturando

Mientras la profundización hipotecaria sigue estancada alrededor del 7% del PIB —el mismo nivel de 2021 y 2022, por cuarto año consecutivo, el arriendo es el tipo de tenencia predominante en Colombia: el 40,8% de los hogares vive en vivienda arrendada. Solo el 38,1% habita en vivienda propia —total o parcialmente pagada—. Esta inversión estructural entre propietarios y arrendatarios denota una reconfiguración del mercado que tiene consecuencias directas sobre la demanda real de crédito hipotecario y sobre la calidad del colateral en los portafolios existentes.

El déficit habitacional totaliza 4,8 millones de hogares —el 25,6% del país—. De ese universo, 3,6 millones enfrentan déficit cualitativo —condiciones que el mejoramiento habitacional puede resolver— y 1,2 millones registran déficit cuantitativo, que implica necesidad de nueva construcción. La reducción de 1,2 puntos porcentuales respecto a 2024 es positiva en la tendencia, pero insuficiente en la magnitud: el sistema financiero tiene frente a sí un mercado potencial de millones de hogares que no han accedido al crédito hipotecario formal.

¿Qué acuerdos necesitamos construir para que la vivienda vuelva a ocupar el lugar que merece en la agenda nacional?

Uno de los momentos más esperados del Foro fue el debate que reunió a las fórmulas vicepresidenciales de las principales campañas —Juan Daniel Oviedo Arango, Luz María Zapata, Martha Zamora, Edna Cristina Bonilla Sebá y Leonardo Huerta— en una conversación moderada por Juan Lozano, periodista y exministro de Vivienda. Fue el espacio más político de la jornada y dejó claro que la vivienda ocupará un lugar central en la agenda del próximo gobierno. Los participantes abordaron temas como el papel de los subsidios VIS en la política social, la necesidad de un modelo de financiamiento contracíclico que permita estabilizar el ciclo de construcción, y el debate sobre la priorización entre VIS y No VIS en un contexto de restricciones fiscales y cambios demográficos. También coincidieron en la importancia de contar con reglas estables, coordinación entre Nación y territorios, mecanismos de crédito accesibles y una articulación efectiva entre banca, constructores y cajas de compensación. El panel subrayó que la vivienda no puede depender de esfuerzos aislados y que su impacto en bienestar, empleo y movilidad social exige una política pública coherente, sostenible y capaz de integrar tanto la vivienda urbana como la rural dentro de una visión de largo plazo.

A diciembre de 20025, la cartera de vivienda en términos nominales aumentó 11,7% anual y en términos reales su variación anual fue de 6,3% en diciembre de 2025, completando 2 años consecutivos de variación positiva. Para el caso de la financiación VIS el saldo de la cartera reporta una variación real anual de 13,0% y en No VIS de 2,4%; categoría que presenta su séptimo mes consecutivo con variación real anual positiva luego de 32 meses con variaciones anuales negativas.

HOJA DE RUTA

Frente a este panorama, Asobancaria plantea una hoja de ruta ambiciosa: Colombia debe lanzar una nueva política de vivienda que permita respaldar a un millón de familias en los próximos cuatro años. El objetivo no es menor. El déficit habitacional, que hoy ronda el 26%, podría reducirse a niveles inferiores al 20% si el país logra movilizar este volumen de compras. Además, la profundización del crédito hipotecario —estancada durante años alrededor del 8% del PIB— podría avanzar hacia niveles cercanos al 11%, alineándose con estándares de economías emergentes más desarrolladas.

Según Asobancaria, el caminio seguir se articula alrededor de tres pilares. El primero es la reactivación del subsidio a la demanda, un instrumento que ha demostrado ser contracíclico, eficiente y altamente progresivo. El segundo es el fortalecimiento del ahorro, especialmente para hogares jóvenes y trabajadores con ingresos variables, que requieren mecanismos flexibles y productos financieros adaptados a su realidad. El tercero es una agenda de eficiencia regulatoria que permita que nuevos modelos de negocio —como senior living, vivienda flexible, inversión fraccionada y soluciones proptech— ganen escala y se integren al ecosistema formal.

El objetivo es que la vivienda vuelva a ser un eje central del debate económico y social en los próximos años y por su puesto, la banca, que ya ha demostrado resiliencia y capacidad de adaptación, tendrá un rol decisivo en la reconstrucción de la confianza del mercado y en la expansión del crédito hacia segmentos históricamente subatendidos. Pero este esfuerzo solo será sostenible si se restablece una política pública coherente, estable y orientada a resultados.

Urge un llamado a la acción y una invitación a reconstruir un modelo que alguna vez funcionó con precisión. Colombia tiene la capacidad institucional, financiera y empresarial para impulsar un millón de viviendas hacia 2030. Lo que está en juego no es solo la dinámica del sector, sino la posibilidad de que cientos de miles de hogares accedan a un activo que transforma su bienestar, su patrimonio y su futuro.

El mensaje del gremio no es quedarse en la autopsia. “No podemos quedarnos en el cadáver de la política de vivienda” - La invitación es a recalcular, ajustar y volver a mirar el cielo.

Fotos cortesía del equipo de prensa de Asobancaria

Artículos Relacionados