Riesgo de crédito Chile, cifras a Junio 2023

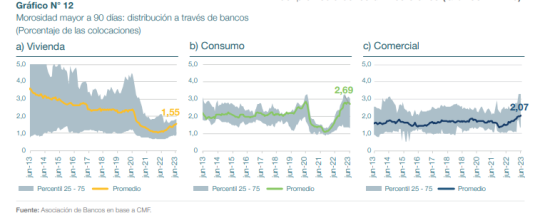

La morosidad a 90 días continuó con una leve tendencia al alza, llegando a 1,95% de las colocaciones totales en junio (Anexo N° 1). Este incremento se explica por un aumento en la morosidad en la cartera comercial y de vivienda, mientras que la morosidad en la cartera de consumo se mantuvo relativamente estable respecto de lo observado en el último semestre. En junio, la morosidad hipotecaria se elevó a 1,55% de El índice de castigos por créditos incobrables también ha experimentado alzas, llegando en junio a 1,18% de la cartera a nivel de la industria. Esta cifra se explica por el incremento sostenido del castigo en la cartera de consumo, que llegó el mes de junio a un 7,39%, lo que representa un incremento de 30 puntos base respecto del mes anterior. El castigo en los créditos de vivienda y de consumo, se mantiene constante y levemente a la baja, respectivamente (Gráfico N° 13). las colocaciones versus un 1,51 % el mes anterior. La morosidad de la cartera comercial también se elevó de 2,03% en mayo a 2,07% en junio (Gráficos N° 12a y 12c). En tanto, la morosidad en la cartera de consumo que venía creciendo sostenidamente desde septiembre de 2022, fue de 2,69% en el mes de junio, lo que representa reducción de 10 puntos base respecto del mes anterior. Sin perjuicio de lo anterior, esta cifra está 80 puntos base por encima del promedio de los últimos 3 años (Gráfico N° 12b).

El índice de castigos por créditos incobrables también ha experimentado alzas, llegando en junio a 1,18% de la cartera a nivel de la industria. Esta cifra se explica por el incremento sostenido del castigo en la cartera de consumo, que llegó el mes de junio a un 7,39%, lo que representa un incremento de 30 puntos base respecto del mes anterior. El castigo en los créditos de vivienda y de consumo, se mantiene constante y levemente a la baja, respectivamente (Gráfico N° 13).

La banca se ha ajustado con un incremento sostenido de las provisiones, particularmente en las carteras de consumo y comercial (Gráfico N° 14). En el mes de junio, las provisiones totales fueron 3,71% de las colocaciones totales, lo que corresponde a un incremento de 28 puntos base en 12 meses (Anexo N° 1).

Es importante destacar que la mayor parte de los incrementos en las provisiones son de carácter voluntario (Gráfico N° 15). Todo lo cual ha implicado que la cobertura de provisiones fuese de 1,91 veces la mora mayor a 90 días a junio de 2023.

Fuente: Asociación de Bancos en base a CMF

[2] Provisiones por clasificación de riesgo más provisiones adicionales.

[3] 12 meses móviles

Artículos Relacionados