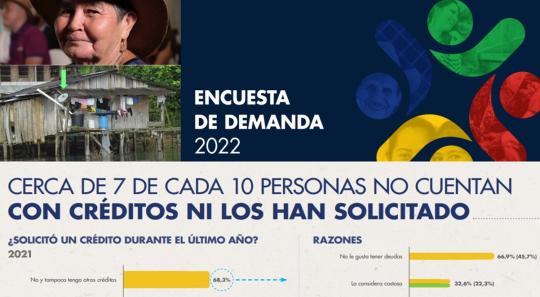

Cerca de 7 de cada 10 personas no cuentan con créditos, ni los han solicitado

- Tan solo cerca del 27% de los entrevistados indicó tener un crédito vigente.

- El sondeo realizado entre abril y mayo refleja además que la facilidad y la seguridad continúan impulsando el uso de los canales digitales para la realización de transacciones.

- Preferencia por el efectivo sigue disminuyendo respecto a mediciones anteriores y se ubica por debajo del 80%.

- En zonas urbanas prevalece la preferencia por los medios digitales (internet y telefonía móvil), mientras que en las rurales se acude más a las empresas de giros. En ambas, el uso de corresponsales bancarios es elevado.

- El Centro Nacional de Consultoría encuestó a 5.513 personas mayores de 18 años, a quienes les preguntó su percepción frente al acceso y uso de los productos y servicios financieros.

La Superintendencia Financiera de Colombia -SFC- y Banca de las Oportunidades presentaron hoy martes dos de agosto, el levantamiento de datos de la Encuesta de Demanda de Inclusión Financiera 2022, aplicada por el Centro Nacional de Consultoría – CNC - entre abril y mayo.

A través de este sondeo se recopiló información de 5.513 personas mayores de 18 años de todas las regiones del país con el fin de conocer la percepción de los consumidores financieros frente a la calidad y uso de las diferentes opciones de depósito, crédito y seguros, así como sus preferencias a la hora de realizar pagos.

Respecto a las alternativas para hacer depósitos y pagos, el 47,9% de los consultados señaló que tenía cuenta de ahorros y, en una proporción igual, un monedero digital. El 37,0% hace uso de la tarjeta débito y el 9,2% de la cuenta corriente. Las principales razones para elegir estas opciones están jalonadas por la facilidad y seguridad que estas ofrecen para realizar diferentes tipos de transacciones.

“Los datos obtenidos nos permiten ver cómo se aceleraron los procesos de digitalización, así como los cambios en el modelo de relacionamiento del sistema financiero con sus usuarios. Un escenario en el que los productos financieros digitales han venido siendo apropiados de una manera importante entre los consumidores financieros”, explicó Mariana Escobar, Jefe de Finanzas Sostenibles de la SFC.

Acceso a créditos

Tan solo, cerca del 27% de los entrevistados indicó tener un crédito vigente.

Las personas de las regiones Centro Oriente y Centro Sur del país son las que más usan los mecanismos de financiación, mientras que los de la región Caribe presentaron los niveles más bajos.

A nivel nacional se observó que, dentro de las fuentes formales de crédito, las principales son bancos (66,9%) y las cooperativas (14,3%).

En cuanto a las fuentes de créditos informales que más utilizaron las personas que hicieron parte del sondeo están los familiares y amigos con un 7,6%.

El indicador de aprobación de los créditos solicitados ante entidades autorizadas se situó alrededor del 94% para todas las modalidades crediticias a nivel nacional.

Para el 68,3% de los consultados que dijo no tener un crédito formal ni tampoco haber hecho una solicitud durante el último año, las principales razones fueron: no querer tener deudas (66,9%), creer que es una opción costosa (32,6%), tener ingresos bajos (26,8%) y no contar con garantías (13,2%).

Canales preferidos

De acuerdo con la información recopilada, los canales financieros más utilizados en el país son los cajeros automáticos (33,6%), seguidos por los corresponsales bancarios (33%) y los medios digitales (Internet o telefonía móvil [24,5%]). Solo el 9% de los encuestados reportó que las oficinas físicas son la opción que más frecuentan para hacer sus operaciones.

En este aspecto, se consultó a los encuestados sobre cuál fue la alternativa que más usaron en el último mes y las transacciones realizadas por transferencia a través del celular alcanzaron una preferencia del 41% por parte de los encuestados.

Al preguntar sobre el medio de pago preferido para gestionar los gastos diarios, el 62,2% de los encuestados señaló que lo hacían con dinero físico, un 18,1% con tarjetas débito y un 15,2% por transacciones electrónicas.

Pese a que el uso de efectivo sigue siendo el medio más utilizado en el país, en la medición 2022 se registró un descenso en este aspecto, ya que en las encuestas anteriores este porcentaje se ubicaba en niveles superiores al 80%.

Regiones y zonas

De acuerdo con los datos de la Encuesta de Demanda de Inclusión Financiera 2022, en la región Centro Oriente tienen mayor aceptación los canales virtuales (51,3%), mientras que los corresponsales bancarios son los preferidos por los consumidores del Eje Cafetero (41,5%).

Por otro lado, las transacciones por internet y por cajeros automáticos son más utilizados en las zonas urbanas, mientras que en las rurales la preferencia prevalece en las empresas de giros.

Prevalece el ahorro preventivo

Más de la mitad de los consultados por el CNC (53,4%) dijo tener el hábito de ahorrar. Dentro de este grupo, el 77,6% dijo hacerlo con el fin de contar con un respaldo económico que les permita atender emergencias e imprevistos, es decir, como un mecanismo de aseguramiento.

Los tres principales medios más utilizados para ahorrar son las billeteras virtuales con el 10,4%, los bancos, cooperativas o fondos de empleados con el 11,4% y la tradicional alcancía u otro medio en su vivienda en un 22,4%.

Seguros

En el ramo de seguros voluntarios el exequial y el de vida fueron los más utilizados entre los ciudadanos encuestados con el 14,4% y el 12,9%, respectivamente. Los hombres indicaron asegurarse en mayor medida que las mujeres, tanto en forma obligatoria (27,3% vs 10,0%) como voluntaria (34,0% vs 26,1%).

Los datos de la Encuesta de Demanda de Inclusión Financiera 2022 ratifican el reto que hay para que las personas se acerquen más a alternativas de aseguramiento distintas a las asociadas al mercado laboral, la seguridad social o al hecho de tener un crédito en el sistema financiero.

“Queremos que integrantes del ecosistema financiero, investigadores y líderes del próximo plan de desarrollo tengan insumos para seguir construyendo la política de inclusión financiera, en un país que avanza hacia la transformación digital. Por eso toda la información de esta encuesta, incluyendo ficha técnica y microdatos, estarán al alcance de todos en nuestro sitio web”, señaló Freddy Castro, director de Banca de las Oportunidades.

Artículos Relacionados