Informe Especial de Riesgo de Crédito de BanRepública

Informe Especial de Riesgo de Crédito de BanRepública

Por: Jorge Camacho; Diego Fernando Cuesta; Camila Gamba; Camilo Gómez; Camilo Sánchez; Miguel Sarmiento y Eduardo Yanquen; miembros del Departamento de Estabilidad Financiera del Banco de la República de Colombia. Las opiniones de los autores no comprometen al Banco de la República ni a su Junta Directiva.

INTRODUCCIÓN

El Reporte de Estabilidad Financiera del Banco de la República del segundo semestre de 2023 destacó la corrección del ciclo de crecimiento de la cartera de consumo y la mejora de varios indicadores de endeudamiento de los hogares, después de haber presentados valores históricamente altos en 2022. Así mismo, el Reporte indicó que, a pesar de que el deterioro en la cartera corporativa ha sido moderado, este podría continuar en la segunda parte de 2023, dada la desaceleración de la actividad económica colombiana en un contexto de ajuste económico y condiciones financieras restrictivas. Es asi como dada su relevancia en la coyuntura actual, este Informe actualiza y amplía el análisis sobre el comportamiento del riesgo de crédito de los establecimientos de crédito (EC)1 presentado en el Reporte del segundo semestre de 2023 y lo complementa con una descripción de las condiciones de este mercado con la última información disponible2 . Para esto, cada sección del Informe presenta la dinámica reciente de las condiciones de crédito, y de la percepción y materialización de riesgo de crédito para cada modalidad de cartera.

De acuerdo con el análisis presentado en este Informe y en línea con el proceso de ajuste de la economía colombiana, el crédito total continuó con la desaceleración que venía presentando desde julio de 2022, alcanzando una tasa de crecimiento real anual de -4,8% en septiembre de 2023. Este comportamiento continuaría de acuerdo con información preliminar semanal de las cuentas de balance a noviembre de 2023 (Gráfico 1, paneles A y B). La desaceleración de la cartera ha sido generalizada entre modalidades, con excepción de microcrédito, la cual presenta un comportamiento acorde con su tendencia histórica de crecimiento. En cuanto al costo de financiamiento, las tasas de interés nominales se mantienen en niveles altos, aunque se han observado correcciones en las distintas modalidades del mercado de crédito en lo corrido de 2023.

En cuanto al riesgo de crédito, los indicadores de calidad por riesgo4 (ICR), y por mora (ICM) con y sin castigos5 continuaron incrementándose a septiembre de 2023 (Gráfico 1, paneles C y D). Lo anterior ha estado explicado principalmente por la modalidad de consumo, en particular por el deterioro en los segmentos de libre inversión y tarjetas de crédito. En las demás carteras también se han presentado deterioros en los ICR e ICM en lo corrido de 2023. Para el caso de la cartera comercial, los indicadores de riesgo siguen ubicándose por debajo del promedio de los últimos cinco años. En contraste, en las modalidades de vivienda y microcrédito ambos indicadores se ubicaron por encima de dicho promedio. En la cartera de vivienda, el crecimiento de la vencida ha sido impulsado por sus dos segmentos6. En microcrédito, se destaca el alto deterioro de los créditos de alto monto desembolsados en 2023. En todo caso, en general se observa que los EC cuentan con niveles adecuados de cubrimiento de provisiones sobre la cartera vencida. Así mismo, cuentan con niveles suficientes de capital para afrontar escenarios extremos y poco probables de materialización de riesgo de crédito 7.

A pesar de lo anterior, en el actual contexto de condiciones financieras restrictivas y ajuste económico persisten presiones sobre la capacidad de pago de los deudores, por lo cual resulta necesario continuar con el monitoreo de las dinámicas de otorgamiento y materialización de riesgo de crédito en el futuro cercano.

1. Cartera Comercial

1.1. Condiciones de Crédito

La cartera comercial es la modalidad que exhibe la mayor participación dentro del total del portafolio de créditos de los EC. A septiembre de 2023, los créditos comerciales representaron el 51,0% de la cartera total de los EC (Cuadro1), con un saldo de COP 344,2 billones (b). El crecimiento real anual de esta modalidad fue de -3,3%, cifra inferior al promedio de los últimos cinco años y al nivel observado un año atrás. El comportamiento de la cartera comercial es consistente con el ritmo de desaceleración de la actividad económica.

El indicador de auge permite identificar la fase del ciclo de crédito usando una escala de color que asigna tonalidades de acuerdo con el comportamiento histórico de esta variable8. De esta forma, las tonalidades rojizas indican momentos en los que el indicador se encuentra en niveles históricamente altos (mayor riesgo), mientras que tonalidades verdes señalan periodos de crecimiento normal de la cartera y las azules indican niveles de crecimientos bajos históricos. En el Grafico2 se observa que la cartera comercial presenta un crecimiento inferior a su tendencia de largo plazo, ubicándose sobre la zona con tonalidades verdes azulados, tendencia consistente con la desaceleración en el ritmo de crecimiento de la cartera desde el primer trimestre de 2023.

El saldo de la cartera puede definirse como el producto entre el número de créditos totales y el saldo promedio vigente por credito9. Así, es posible identificar si la cartera crece como resultado de un mayor desembolso promedio, o por cuenta de un mayor número de créditos asignados. De acuerdo con esta descomposición, el reciente patrón de la cartera comercial se explica por la reducción en el saldo promedio del 5,2% frente al nivel observado un año atrás, lo cual es consistente con la menor dinámica de la cartera comercial en los ´últimos meses.

Para el tercer trimestre de 2023 el numero de nuevos deudores10 se ubicó en 22.092, nivel inferior al promedio de los últimos cinco años (28.214). Por su parte, el saldo real de los nuevos créditos (i.e., créditos con fecha de inicio en el último trimestre) creció en 9,6 puntos porcentuales (pp) entre septiembre de 2023 y el mismo mes del año anterior, tendencia que se explica principalmente por la contribución de los antiguos deudores.

El plazo promedio de la cartera comercial paso de 3,73 años en septiembre de 2022 a 3,58 años en el mismo mes de 2023. En cuanto a las condiciones de plazo de los nuevos prestamos otorgados en la cartera comercial, se observa un aumento en la participación de los créditos de mediano plazo frente a los créditos a corto plazo. A septiembre de 2023, la proporción del saldo de los nuevos créditos en plazos menores a los cinco años se ubicó en 79,3%, nivel inferior al observado un año atrás (86,4%). Dentro de este grupo, la deuda con plazos entre uno y cinco años redujo su participación en 5,9 pp; mientras que la deuda entre cinco y diez años aumento su participación en 3,6 pp y la de deuda superior a diez años lo hizo en 3,4 pp. La reducción observada en el plazo de la cartera comercial podría estar en línea con una menor demanda de crédito a plazos elevados ante la reducción en el ritmo de crecimiento de la economía.

Con respecto al costo de financiamiento, la tasa de interes comercial efectiva anual promedio presenta una reducción desde marzo de 2023 cuando alcanzo su máximo nivel (20,2%), y a septiembre de 2023 se ubica en 18,5%, superior al promedio de los últimos cinco años (10,6%). Los elevados niveles de tasas son consistentes con el incremento de la tasa de política del Banco de la Republica desde octubre de 2021.

1.2. Análisis de riesgo

A septiembre de 2023 los indicadores de riesgo de crédito muestran una aceleración en la cartera riesgosa y vencida. El indicador de calidad por riesgo (ICR) se ubicó en un nivel similar al observado hace un año, mientras que el indicador de calidad por mora (ICM) se incrementó en 60 pb (Cuadro1). Si bien el ICR y el ICM registran niveles inferiores al promedio de los últimos cinco años, el indicador de cubrimiento se ubica por debajo del nivel observado hace un año y del nivel promedio de los últimos cinco años, aunque superior al 100%. Al incluir los castigos en el cálculo del ICM, el indicador registra un nivel superior al de hace un año, aunque inferior al ICM, tendencia que viene desde el segundo semestre de 2022. Este comportamiento se explica por la desaceleración en la cartera bruta y el crecimiento de la cartera vencida y riesgosa. Por su parte, al examinar el riesgo por sectores económicos, se observa un aumento en el ritmo de crecimiento de la cartera vencida para los sectores de comercio, agropecuario, construcción, manufactura, salud y otros servicios.

En resumen, las cifras reportadas al cierre de septiembre de 2023 muestran una desaceleración en la cartera comercial, tendencia que viene desde el primer trimestre de 2023. Se observa un aumento en la participación de los créditos de mediano plazo frente a los créditos a corto plazo en las nuevas originaciones y una reducción gradual en las tasas de interes, luego de alcanzar máximos históricos a inicios de 2023. Los indicadores de riesgo muestran aumentos en la cartera riesgosa y vencida, y aceleración en el ritmo de crecimiento de la cartera vencida para algunos sectores de la economía. Esta dinámica obedece al ajuste del ciclo de crédito luego de una fase expansiva de la economía.

2. Cartera de consumo

2.1. Condiciones de Crédito

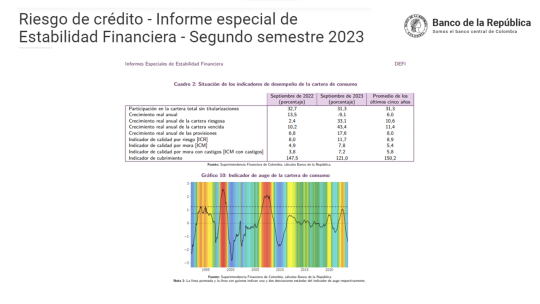

Durante lo corrido de 2023 la cartera de consumo continúo mostrando una desaceleración, tendencia que se viene observando desde el cuarto trimestre de 2022, siendo la modalidad que presento la menor tasa de crecimiento. En línea con esto, como se mencionó en el Reporte de Estabilidad Financiera del segundo semestre de 2023, esto ha contribuido a que la razón de deuda a ingreso de los hogares y su carga financiera continuara reduciéndose. A septiembre de 2023 esta cartera concentro el 31,3% de la cartera total y exhibió una tasa de crecimiento real anual de -9,1% (Cuadro2), cifra inferior a lo observado seis meses atrás (1,0%) e inferior a la tasa de crecimiento promedio de los último cinco años.

Contrario a lo observado en gran parte del 2022, cuando el indicador de auge se ubicaba en niveles altos, durante lo corrido de 2023 se observó una fuerte corrección en su dinámica. Así, a lo largo del año, el indicador exhibió niveles bajos, lo que muestra que la tasa de crecimiento se desacelero con respecto a su historia. Este comportamiento se da posterior a un alto ritmo de expansión de esta cartera y en un contexto de ajuste de la postura de la política monetaria desde septiembre de 2021, desaceleración de la economía, implementación de la SFC de medidas macroprudenciales tales como una mayor exigencia en términos de provisiones, y condiciones más estrictas en la asignación de nuevos créditos ante una materialización del riesgo por parte de los EC11. Estos factores explicarían el menor ritmo de crecimiento de la cartera que podría seguir disminuyendo en los próximos meses.

Al desagregar el análisis por segmentos se observa que los créditos de libre inversión12, libranza y tarjeta de crédito fueron las submodalidades que explican en mayor medida el menor dinamismo de la cartera de consumo. Por su parte las submodalidades de vehículos y crédito rotativo mostraron tasas de crecimiento positivas, pero han venido desacelerándose.

En cuanto al número de nuevos deudores que cuentan con créditos de consumo, en lo corrido de 2023 se observa una disminución importante, al ubicarse dicho numero en niveles similares a lo observados durante la pandemia; sin embargo, en los ´últimos datos se observa una estabilización que podría indicar que la tendencia decreciente se ha detenido. Este comportamiento estuvo acompañado de una estabilización del numero total de deudores que en septiembre de 2023 llego a los 9,7 millones (m) (Grafico12).

En cuanto a las tasas de interés de los desembolsos de la cartera de consumo, a lo largo del presente año se ha observado una corrección luego de alcanzar su punto más alto en enero de 2023. Por su parte, durante lo corrido de 2023, el plazo de los nuevos créditos desembolsados se ha dado principalmente a un plazo mayor a cinco años. De la misma manera, a septiembre de 2023, el monto total de la cartera de consumo se caracteriza por tener una mayor participación de créditos con un plazo entre cinco y diez años, y los créditos a más de 10 años continúan ganando participación llegando a un 27% del total de créditos de consumo.

2.2. Análisis de Riesgo

A septiembre de 2023 se ha observado una desaceleración importante en la tasa de crecimiento de la cartera riesgosa frente a lo observado un año atrás. A pesar de esto, ha aumentado el deterioro del ICR, dinámica que se explica por las bajas tasas de crecimiento observadas para la cartera bruta. Una tendencia similar se ha observado para el ICM la cual se explica, además del bajo crecimiento de la cartera, por mayores deterioros en los segmentos de libre inversión y tarjetas de crédito. Por su parte, el crecimiento de las provisiones se aceleró frente a lo observado un año atrás; sin embargo, el indicador de cubrimiento disminuyo, aunque sigue siendo suficiente para cubrir la cartera vencida, es decir, el indicador se encuentra en un nivel mayor a 100%.

En cuanto al análisis de cosechas 13, para las observadas hasta junio de 2023, durante lo corrido del año los créditos desembolsados tuvieron un deterioro mayor a lo observado en promedio para los años anteriores, si bien algunas de las cosechas más recientes muestran mejoras, en particular, aquellas originadas en abril y mayo. Dichas mejoras obedecen a mejores comportamientos de los créditos rotativos y de tarjetas con cupos superiores a los dos salarios mínimos mensuales legales vigentes.

En términos generales, durante lo corrido de 2023 la cartera de consumo mostro un menor dinamismo, luego del proceso de crecimiento acelerado que se dio durante 2022. Este comportamiento se explica principalmente por los segmentos de libre inversión y libranza. Además, se continúa observando un mayor deterioro en los créditos originados durante el 2023 frente a los originados en 2022, lo que sugiere la materialización de una toma de riesgo alta de los intermediarios ante el auge de crédito del año anterior. Tanto el ICR como el ICM han mostrado valores superiores a los observados un año atrás, comportamiento que se ha observado desde mediados de 2022. Por lo anterior, y dado el proceso de ajuste de la economía colombiana, persisten presiones sobre la rentabilidad de los EC en un contexto de menor demanda de crédito.

3. Cartera de Vivienda

3.1. Condiciones de Crédito

Durante el segundo y tercer trimestre de 2023 la cartera de vivienda mostro tasas de crecimiento negativas, luego de una desaceleración que viene exhibiendo desde inicios de 2022. Lo anterior ha estado explicado por menores crecimientos reales anuales en ambos segmentos de esta modalidad, en especial el de vivienda que no es de interés social14 (No VIS), que a septiembre de 2023 registro decrecimientos y participo con cerca del 74% de la cartera total de vivienda15. Además, se observa que el saldo promedio de los créditos continúa contribuyendo de forma cada vez más negativa al crecimiento total de esta modalidad a causa de una disminución en el monto. En línea con lo anterior, en septiembre de 2023 el indicador de auge de crédito registro tonalidades azules, lo cual indica que la cartera de vivienda está creciendo a niveles inferiores a los observados históricamente, en un ajuste ordenado a las altas tasas de crecimiento que se dieron en años anteriores.

El plazo promedio actual de la cartera total de vivienda continuo con la tendencia creciente que ha presentado desde finales de 2010 y al cierre del tercer trimestre de 2023 registro un valor de 15,1 años. Lo anterior se debe a que el saldo de los créditos con plazos mayores a 20 años continúan ganando participación (60,7% en septiembre de 2023 frente al 57,1% registrado un año atrás; acompañado por una reducción de la cartera con plazos entre 15 a 20 años.

Finalmente, la tasa de interés nominal promedio de los desembolsos ponderada por monto continua la tendencia decreciente que trae desde marzo de 2023, explicada por una reducción en ambos segmentos, principalmente de la tasa en el segmento de vivienda de interés social16 (VIS), la cual volvió a ampliar su brecha con respecto a la del segmento No VIS (136 puntos básicos en noviembre de 2023), después de que habían registrado niveles similares durante toda la segunda mitad de 2022. Pese a su reducción, la tasa de vivienda aún se encuentra en niveles altos.

3.2. Análisis de Riesgo

Desde finales del primer semestre de 2022 los créditos riesgosos y vencidos de la cartera de vivienda han venido presentando una tendencia creciente en su ritmo de expansión real anual y, a noviembre de 2023, los préstamos con más de 30 días de mora continúan registrando tasas positivas de crecimiento. El comportamiento de la cartera vencida de esta modalidad ha estado impulsado tanto por el segmento VIS como el no VIS17.

De forma consistente con la dinámica de la cartera vencida y riesgosa, durante el tercer trimestre de 2023los indicadores de riesgo ICR e ICM18 han venido exhibiendo leves deterioros después de haber registrado una tendencia decreciente desde inicios de 2021 hasta finales de 2022. Este reciente incremento se ha dado por un aumento del ICM de todos los segmentos, especialmente, en el indicador de los prestamos cuya tasa se encuentra atada a la UVR en el segmento no VIS19. Siguiendo la mayor materialización del riesgo de crédito, el indicador de cubrimiento de cartera vencida aun se ubica ligeramente por debajo del promedio de los ´últimos 5 años (51,5%20. Según el Informe especial del análisis de la cartera y del mercado inmobiliario en Colombia del segundo semestre de 2023, el indicador loan-to-value (LTV), que mide la proporción del valor de la vivienda que es financiada con crédito, se ubica en 56,1% para el segmento VIS y en 44,2% para el segmento diferente de VIS, este último ubicándose más abajo que un año antes (48,9%).

En síntesis, en el periodo reciente la modalidad de vivienda continúo exhibiendo una menor dinámica, en un contexto de altos costos de financiación y menor crecimiento económico. En términos de riesgo, las carteras riesgosa y morosa siguieron registrando una tendencia creciente, lo cual sumado al menor crecimiento de la cartera total, ha resultado en que los indicadores de riesgo exhiban deterioros. De continuar la tendencia decreciente de la cartera y con una perspectiva de menor crecimiento con respecto a lo observado durante 2022, en los próximos meses resulta importante seguir monitoreando de cerca la evolución del riesgo de crédito en esta cartera.

4. Cartera de Microcrédito

4.1. Condiciones de Crédito

La modalidad de microcrédito es importante para la estabilidad financiera dado que cuenta con un elevado número de deudores (aproximadamente 2,1 millones) y una amplia cobertura geográfica. No obstante, esta cartera es la que menos saldo concentra de la cartera total (COP 18,4 b a septiembre de 2023, lo cual representa el 2,7%; ver Cuadro4). Al cierre del tercer trimestre de 2023 la modalidad de microcrédito creció 2,0% real anual, y a pesar de que exhibe una desaceleración frente a un año atrás, es la única modalidad de crédito que crece y lo hace a una tasa cercana al promedio de los últimos 5 años. Por lo anterior, se observa un nivel del indicador de auge de crédito en tonalidad verde, corrigiendo el nivel naranja que había registrado el semestre anterior. Esta tonalidad verde indica niveles de crecimiento de la cartera de microcrédito alrededor de su comportamiento histórico.

Al cierre de septiembre de 2023, a pesar de observarse una desaceleración de la cartera micro crediticia que completa más de un año, la cartera vencida y riesgosa continúan deteriorándose a un ritmo no observado desde marzo de 2014. Lo anterior da señales de una vulnerabilidad creciente en el sector microcrediticio, que podría estar afectando a los EC, especialmente aquellos de menor tamaño y mas concentrados en este segmento de cartera.

El crecimiento de los microcréditos ha ocurrido en un contexto en el cual se amplía el número de deudores, aunque los nuevos créditos tanto a deudores antiguos como nuevos está decreciendo, por lo que el aumento del saldo de cartera debe provenir de los créditos ya vigentes. Al corte de septiembre, el sector microcrediticio vigilado por la SFC cuenta con un total de 2.111.427 deudores, con saldo promedio de COP 8.7 m por deudor. La tasa de interés de los microcreditos registro un fuerte ascenso desde mayo de 2022 hasta alcanzar un pico en febrero de 2023. Desde entonces la tasa de interés ha descendido gradualmente hasta ubicarse en 41,6% a septiembre de 2023. Por su parte los plazos promedio inicial (4,3 años) y actual (2,7 años) se han mantenido estables en los últimos seis meses.

4.2. Análisis de Riesgo

Por ser un segmento de mayor riesgo, la calidad de la cartera de microcrédito usualmente exhibe los mayores niveles de deterioro frente a las otras modalidades. En el periodo reciente los principales indicadores de riesgo han presentado un deterioro frente a los niveles observados un año atrás. Lo anterior se explica por el crecimiento real anual de la cartera vencida y riesgosa, que además se ha reflejado en una reducción importante del indicador de cubrimiento de microcrédito, el cual paso de 105,0% en septiembre de 2022, a 84,6% en septiembre de 2023 21. Sin embargo, el ICM con castigos registra niveles inferiores al promedio de los últimos 5 años, lo cual sugiere una mejor gestión en el manejo de la cartera vencida . Respecto al ICM de las cosechas de microcrédito, en general se observa que en lo corrido de 2023 la morosidad está muy cercana al promedio de 2022 para los créditos de bajo monto pero exhibe un nivel superior para los de alto monto.

En síntesis, la cartera de microcrédito continúa creciendo, aunque a un ritmo inferior al registrado un año atrás, y con desembolsos cercanos a los observados en 2022. El indicador de auge de crédito se ubica alrededor de su comportamiento histórico. Los indicadores de riesgo se encuentran en niveles superiores a los observados seis meses atrás debido al fuerte aumento de las carteras vencida y riesgosa. Lo anterior, unido a las altas tasas de interés de esta modalidad, puede conllevar a mayores deterioros en la calidad de la cartera dado el contexto actual de desaceleración económica. El departamento de estabilidad financiera continuara monitoreando la evolución de los indicadores de crédito de esta modalidad.

NOTAS

1. Incluye las siguientes entidades financieras vigiladas por la Superintendencia Financiera de Colombia: bancos, corporaciones financieras, compañías de financiamiento y cooperativas financieras.

2A la fecha de elaboración de este Informe se contaba con información oficial de los balances mensuales de los EC con corte a septiembre de 2023, por lo cual las gráficas y el análisis presentado tiene mayoritariamente esta fecha de corte. No obstante, para los saldos de la cartera se presentan y analizan datos preliminares de octubre y noviembre de 2023 provenientes del formato 281 de la Superintendencia Financiera de Colombia, el cual cuenta con información semanal de algunas cuentas de los balances de los EC. Esta información es preliminar y está sujeta a cambios. Asimismo, la información de tasas de interés se presenta con corte a noviembre de 2023.

3. En este Informe las tasas de crecimiento reales se calculan empleando la inflación sin alimentos.

4 Se define como la proporción entre la cartera riesgosa y la total (la cartera riesgosa corresponde al saldo de los créditos con calificación diferente de A, en una escala que va de A a E, donde A es la mejor calificación).

5. Se calcula como la razón entre la cartera vencida y la total (la cartera vencida incluye el saldo de los créditos que se han dejado de pagar por un periodo mayor a treinta días). El ICM con castigos agrega el flujo anual neto de castigos de cartera al numerador y denominador.

6. La cartera de vivienda puede dividirse en aquella destinada a vivienda de interés social (montos inferiores a 135 salarios mínimos mensuales legales vigentes [SMMLV]) y la que no cumple dicho propósito (montos superiores a 135 SMMLV).

7. véase el capítulo 3 del Reporte de Estabilidad Financiera del segundo semestre de 2023.

8. El indicador de auge se calcula como la suma de los componentes cíclicos del crecimiento de la cartera per cápita y de la cartera per cápita. Estos componentes de frecuencia mensual se calculan empleando un filtro de Hodrick y Prescott. Este indicador asigna tonalidades de acuerdo con el comportamiento histórico de esta variable. De esta forma, las tonalidades rojizas indican momentos en los que el indicador se encuentra en niveles históricamente altos (mayor riesgo), mientras que tonalidades verdes señalan periodos de crecimiento normal de la cartera. Por ´ultimo, tonalidades azules muestran crecimientos bajos históricos.

9. El residuo se define como el efecto combinado entre el número de créditos y el saldo promedio.

10. En este informe, se entienden por nuevos deudores a aquellos que no han contratados crédito de la modalidad en los últimos cuatro años.

11. Los EC manifestaron condiciones más estrictas para la asignación de créditos en la Encuesta sobre la situación del crédito del tercer trimestre de 2023.

12. La modalidad de libre inversión es la que tiene mayor participación con 33,7% del total.

13. El análisis de cosechas consiste en el monitoreo de la evolución de los indicadores de calidad por mora para un grupo de créditos que se originaron en una fecha específica. El análisis permite conocer la velocidad a la cual se deterioran los créditos desde que se produjo su colocación y apreciar el cambio en su calidad en distintos momentos del tiempo. En el eje horizontal se tienen en cuenta los meses posteriores a la Originacion del crédito mientras en el eje vertical se tiene en cuenta el indicador de calidad. Una Originacion con un peor desempeño se grafica con mayores alturas.

14. Es aquella cuyo valor supera los 135 SMMLV.

15. La fuente utilizada para desagregar la cartera en VIS y No VIS corresponde al Formato 341 de la SFC, mientras que el crecimiento de la cartera se obtiene a partir de los balances contables reportados por las entidades.

16. Es aquella que reúne los elementos que aseguran su habitabilidad, estándares de calidad en diseño urbanístico, arquitectónico y de construcción cuyo valor máximo es de 135 SMMLV.

17. La cartera vencida por segmentos se calcula empleando el Formato 341 de la SFC, con lo cual el crecimiento de la cartera vencida total puede diferir de las cifras presentadas en el Grafico22, construido con información de balance de los EC.

18. El ICM presentado en este informe para la cartera de vivienda difiere con aquel usualmente reportado por la SFC, debido a que mientras para el cálculo de cartera vencida dicha institución utiliza únicamente las cuotas vencidas para los plazos de mora de uno a cuatro meses, en este reporte se incluye el saldo total de cartera vencida desde el primer mes de mora.

19. Con corte a agosto de 2023 los segmentos VIS y No VIS atados a la UVR participaron con el 8,3% y 4,2% del total de la cartera de vivienda, respectivamente, mientras que los segmentos VIS y No VIS en pesos, participaron con el 20,2% y 67,3%, respectivamente.

20. El indicador de cubrimiento de cartera vencida para la cartera de vivienda es inferior que el de las demás modalidades debido a que la provisión se calcula sobre la parte del crédito no cubierta por la garantía que en este caso es el inmueble.

21. El deterioro en la calidad ha sido generalizado para la mayoría de EC con exposición a esta modalidad de crédito. No obstante, el deterioro se explica principalmente por la entidad que tiene mayor participación en la cartera de microcrédito de los EC.

Artículos Relacionados