En Colombia las tasas de mora bajaron para todos los productos crediticios y por primera vez, en 10 trimestres crecen originaciones de Tarjetas

Al corte del segundo trimestre de 2025, noticias positivas revela TransUnion en morosidad y colocación:

Por primera vez en 10 trimestres, crecen originaciones de tarjetas de crédito

- Las colocaciones de los demás productos de crédito también crecen, pero solo en los consumidores de perfiles de riesgo bajo.

- La otra novedad favorable es para el manejo de las deudas de los colombianos, las tasas de mora bajaron para todos los productos crediticios.

Bogotá, agosto de 2025.- Una combinación de cosas positivas sucedieron con el crédito en Colombia en el segundo trimestre del año: Por primera vez en 10 trimestres las originaciones de tarjetas de crédito —el número de nuevas cuentas abiertas— mostraron un crecimiento positivo con incrementos en todos los niveles de riesgo y las deudas de los colombianos mejoraron su comportamiento, bajando la morosidad en todos los productos.

El más reciente reporte de TransUnion sobre la actividad del crédito en Colombia revela que el crecimiento más significativo en la colocación de nuevas tarjetas se dio en los segmentos de la población de mayor riesgo, que repuntó 39% al comparar el segundo trimestre de 2025 con el mismo período del año anterior.

Los cupos promedio de esas nuevas tarjetas de crédito también aumentaron año contra año en los segmentos de consumidores de medio y bajo riesgo, mientras en los niveles de riesgo alto disminuyeron.

Los otros productos de crédito crecen, pero en segmentos de bajo riesgo

Y aunque las originaciones en todos los productos crediticios también aumentaron por primera vez en 10 trimestres, este crecimiento solo fue para los segmentos de la población de bajo riesgo, en los consumidores de medio y mayor riesgo se registraron caídas al comparar el segundo trimestre de este 2025 con el mismo período de 2024. Igual sucedió en los montos promedio aprobados.

“A pesar del crecimiento general en los nuevos créditos, seguimos observando desafíos para los consumidores prime y por debajo (medio riesgo y alto), ya que las tasas de originación cayeron para este segmento en todos los productos crediticios, excepto en tarjetas de crédito y libranza”, afirmó Virginia Olivella, directora Senior de Investigación y Consultoría de TransUnion Colombia. “Además, con excepción del microcrédito, los montos de los nuevos créditos disminuyeron para este segmento prime y por debajo, lo que evidencia que aún no estamos viendo una recuperación en el acceso al crédito para los consumidores de mayor riesgo”.

Mejora comportamiento de las deudas de los colombianos, noticia positiva para el acceso al crédito

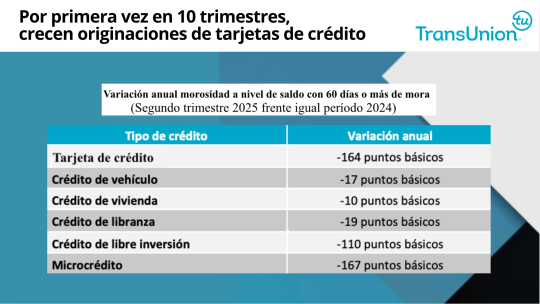

La otra buena noticia viene por el lado del desempeño de las deudas de los colombianos. En el segundo trimestre de 2025, las tasas de morosidad de 60 días o más de mora mostraron una mejora año contra año en todos los productos crediticios. Las reducciones más notorias se dieron en microcrédito, tarjetas de crédito y créditos de libre inversión, que disminuyeron en 167, 164 y 110 puntos básicos, respectivamente.

La morosidad en créditos de libranza, de vehículo y de vivienda también mejoró levemente, con reducciones de 19, 17 y 10 puntos básicos en comparación con el segundo trimestre de 2024. Esta mejora en la morosidad de los consumidores en los principales productos crediticios es una noticia positiva para el acceso al crédito en Colombia, ya que ofrece incentivos para que las entidades financieras reevalúen sus estrategias de crecimiento y amplíen sus carteras crediticias con mayor confianza.

Variación anual morosidad a nivel de saldo con 60 días o más de mora

(Segundo trimestre 2025 frente igual período 2024)

|

Tipo de crédito |

Variación anual |

|

Tarjeta de crédito |

-164 puntos básicos |

|

Crédito de vehículo |

-17 puntos básicos |

|

Crédito de vivienda |

-10 puntos básicos |

|

Crédito de libranza |

-19 puntos básicos |

|

Crédito de libre inversión |

-110 puntos básicos |

|

Microcrédito |

-167 puntos básicos |

Estas mejoras en la morosidad se explican en parte por las estrategias conservadoras de originación adoptadas por las entidades financieras durante el último año y por una reducción en la carga financiera de los consumidores, es decir, una disminución en la proporción del ingreso mensual destinado al pago de las deudas.

Las cosechas recientes de nuevas cuentas mostraron una mejora en el desempeño, con menores niveles de morosidad a los cinco meses después de la originación en comparación con las de un año atrás, en todos los niveles de riesgo. De todas las cuentas originadas por consumidores prime en el cuarto trimestre de 2024, el 3,3% presentó una morosidad de 60 días o más de mora después de cinco meses en los libros, frente al 5,6% de las originadas en el cuarto trimestre de 2023, también dentro del segmento prime.

Los consumidores también se sienten más optimistas sobre su futuro financiero. Según la Encuesta Consumer Pulse de TransUnion del segundo trimestre de 2025, el 39% de los encuestados afirmó que los ingresos de su hogar habían aumentado en los últimos tres meses, en comparación con el 33% en el segundo trimestre de 2024.

Al mismo tiempo, el 79% se mostró optimista sobre las finanzas de su hogar en los próximos 12 meses, frente al 75% del año anterior. La generación Z fue la más optimista entre todas, con un 85% que espera un aumento en sus ingresos durante los próximos 12 meses. Como resultado, los consumidores se sienten más seguros sobre su capacidad de pago: el 72% espera poder cumplir con todas sus obligaciones actuales (facturas y créditos) en su totalidad, lo que representa un aumento de cinco puntos porcentuales respecto al segundo trimestre de 2024. Esta mejora en las expectativas de pago frente al año anterior se observó en todas las generaciones, excepto en los Baby Boomers.

“Estamos viendo un acceso al crédito limitado en los segmentos de mayor riesgo”, afirmó Olivella. “Sin embargo, la mejora observada en el desempeño, junto con una dinámica macroeconómica positiva y un mayor optimismo de los consumidores, ofrece oportunidades para que las entidades financieras consideren retomar el crecimiento en estos segmentos”.

Acerca de TransUnion

TransUnion es una compañía global de información y conocimiento que cuenta con más de 13.000 asociados y opera en más de 30 países, incluyendo Colombia. Su propósito es hacer posible la confianza, asegurando que cada persona esté representada de manera confiable en el mercado. Para lograrlo, proporciona una visión multidimensional de los consumidores, administrada con cuidado.

Gracias a adquisiciones e inversiones en tecnología, la empresa ha desarrollado soluciones innovadoras en áreas como marketing, fraude, gestión del riesgo y analítica avanzada. Como resultado, tanto consumidores como empresas pueden realizar transacciones con confianza y alcanzar grandes objetivos. Este enfoque, denominado Información para el Bien®, busca generar oportunidades económicas, experiencias sobresalientes y empoderamiento personal para millones de personas en todo el mundo.

Artículos Relacionados