1.6% fue el indicador de cartera empresarial a junio 30 en Guatemala

Según el informe de la Superintendencia de Bancos ante la Junta Monetaria de Guatemala, el crecimiento interanual del financiamiento a las empresas a junio de 2024 alcanzó 24.3% y fue representado, principalmente, por el financiamiento otorgado al Comercio Mantenimiento de Vehículos; a las Industrias Manufactureras; a las Actividades A junio de 2024, el financiamiento otorgado al Comercio Mantenimiento de Vehículos ascendió a Q39,959 millones (Gráfica 10). Dentro de esta actividad económica los créditos para venta al por mayor no especializada registran Q19,210 millones (48.1%), los créditos para el comercio al por mayor Financieras y de Seguros, al Suministro de Electricidad, Gas, Vapor y A/C, así como las Actividades Inmobiliarias ascienden a Q17,724 millones (44.4%); y, los financiamientos para el comercio y reparación de vehículos automotores y motocicletas registran un saldo de Q3,025 millones (7.5%).

Por su parte, los créditos destinados a las Industrias Manufactureras ascendieron a Q37,803 millones. Destacan en particular, los rubros de elaboración de productos alimenticios con Q17,905 millones (47.4%), la fabricación de otros productos minerales no metálicos con Q4,605 millones (12.2%), la fabricación de metales comunes con Q2,848 millones (7.5%), así como la fabricación de sustancias y productos químicos con Q2,271 millones (6.0%)

Los créditos otorgados a las Actividades Financieras y de Seguros ascendieron a Q21,259 millones. Dentro de esta categoría los financiamientos a las actividades de servicios financieros registraron un saldo de Q19,999 millones (94.0%), los créditos a las actividades auxiliares de las actividades de servicios financieros reflejaron un saldo de Q1,097 millones (5.2%) y los créditos a seguros, reaseguros y fondos de pensiones Q163 millones (0.8%)

El saldo de la cartera vencida de los bancos, a junio de 2024 fue de Q8,075 millones de una cartera de créditos bruta de Q331,239 millones. En ese sentido, el índice de morosidad o cartera vencida se situó en 2.4%.

En cuanto al riesgo de concentración en la cartera de créditos otorgados a las empresas, se observa que en 11 entidades bancarias sus 50 mayores deudores representan menos del 65% de la cartera total

A junio de 2024, el índice de cartera vencida en moneda nacional se situó en 2.7%, mayor al valor registrado a la misma fecha del año anterior (1.8%). En moneda extranjera dicho indicador fue de 1.7%, superior al registrado a junio de 2023 (0.9%). Asimismo, el índice de cartera vencida muestra un aumento interanual en el segmento de créditos productivos, situándose en 3.6%, mayor a lo observado en junio de 2023 (2.9%). De manera similar, el indicador referido del segmento de créditos de consumo pasó de 2.2% a 3.6%, el de créditos hipotecarios para vivienda, de 1.4% a 1.8% y el de créditos empresariales pasó de 1.0% a 1.6%

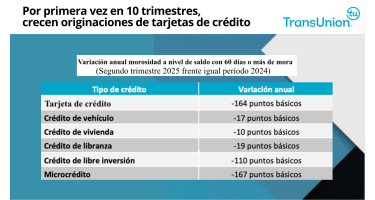

Artículos Relacionados