Estudio Value & Risk: Evolución de la cartera, Liquidez y rentabilidad, retos para entidades de crédito por covid-19

La calificadora de Riesgo, Value and Risk, en su reciente estudio “Liquidez y rentabilidad, principales retos para las entidades de crédito por el covid-19”, sobre los establecimientos de crédito vigilados (bancos, compañías de financiamiento y cooperativas financieras, hace un análisis sobre la calidad de las colocaciones y del fondeo, eficiencias operativas, capacidad patrimonial y compensación rentabilidad-riesgo. Adicionalmente, evalúa la situación actual provocada por el aislamiento obligatorio, y sus desafíos. Es de advertir que la información financiera es no consolidada ya que No incluye el efecto de las inversiones y carteras del exterior.

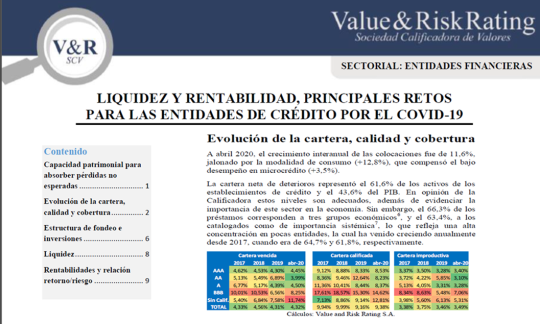

Sobre la Evolución de la cartera, calidad y cobertura a abril 2020, el informe señala un crecimiento interanual de las colocaciones de 11,6%, jalonado por la modalidad de consumo (+12,8%), que compensó el bajo desempeño en microcrédito (+3,5%).

La cartera neta de deterioros representó el 61,6% de los activos de los establecimientos de crédito y el 43,6% del PIB.

En opinión de la Calificadora estos niveles son adecuados, además de evidenciar la importancia de este sector en la economía. Sin embargo, el 66,3% de los préstamos corresponden a tres grupos económicos (Grupo Aval, Bancolombia y Davivienda), y el 63,4%, a los catalogados como de importancia sistémica (Bancolombia, Banco de Bogotá, Davivienda y BBVA), lo que refleja una alta concentración en pocas entidades, la cual ha venido creciendo anualmente desde 2017, cuando era de 64,7% y 61,8%, respectivamente.

En los últimos años se ha visto una recuperación de los índices de cartera productiva, vencida, calificada y con castigos, y aunque tuvieron deterioros a abril 2020, estos fueron leves. Este comportamiento ya había sido señalado a inicios de abril por la Calificadora, cuando destacó las Circulares 007 y 014 de 2020 emitidas por la SFC como medidas de contención por 120 días ante el potencial aumento de la mora y la necesidad de constituir mayores provisiones, permitiendo el uso del deterioro contracíclico. En adición, también se logró contener la constitución de provisiones, que decreció -3,3% en el segundo bimestre frente al primero de este año, lo que contribuyó a que el CoR (El Cost of Risk – CoR se mide como Deterioro neto del período / cartera bruta) mensual se mantuviera en 0,4%, igual al promedio del último año, por lo que la rentabilidad aún no se ha visto impactada por los deterioros de cartera.

En este sentido, la Calificadora considera muy probable que los indicadores de calidad no presentarán deterioros relevantes hasta terminar el plazo de vigencia de las circulares (julio de 2020), aunque identifica varios factores que podrían presionarlos después de esa fecha:

-

En el reciente informe “Actualización de perspectivas 2020: Impacto del COVID-19 en el primer semestre del año”, Value and Risk estimó un decrecimiento del PIB para 2020 entre -1,6% y -3,1% por la pandemia, cifra que dependerá de la duración del aislamiento, situación que impactará la evolución de los deudores de los establecimientos de crédito, al reducirse la capacidad de pago de forma generalizada.

-

A mediados de junio ya se habían materializado prórrogas y períodos de gracia sobre el 40,5% de la cartera bruta total del sistema, los cuales se han concentrado principalmente en los segmentos de vivienda (67,6%) y consumo (47,8%). Sin embargo, el reinicio de pago de cuotas a los préstamos prorrogados empezará a reflejar la capacidad real de los deudores amparados, ya que podrían no conservar las calificaciones o hábito de pago actuales, en caso de no darse medidas adicionales.

- El deterioro de las cosechas de consumo previo al aislamiento, las cuales registran un empinamiento en las colocaciones que se vienen realizando desde diciembre de 2018, lo cual supondría una reducción en la capacidad de pago de los nuevos préstamos otorgados o un posible relajamiento en las políticas de originación. Esto, sumado al mayor endeudamiento9 frente al gasto de los hogares, expone en mayor medida las métricas de calidad de cartera en esta modalidad.

- La desaceleración en la colocaciones de nuevos créditos debido a:

- La menor liquidez por otros créditos que cesen sus pagos. A modo de ejemplo, los créditos modificados previo al aislamiento bajo las condiciones de la Circular 026 de 2017, y que se encontraban al día o en calificación A, tendrían mayor potencial de deterioro. Esto teniendo en cuenta que esos préstamos ya sufrían debilitamientos en su capacidad de pago antes de la crisis.

- La aprobación de la Ley de “borrón y cuenta nueva” restaría flexibilidad a nuevos otorgamientos en el nicho de consumo.

- El bajo dinamismo de las operaciones respaldadas por el Fondo Nacional de Garantías – FNG (Al 18 de junio de 2020, solo se había desembolsado el 20,9% del cupo total, y reservado un 37,8% del cupo, que en suma representan solo el 3,6% del segmento comercial) y es posible que la reactivación de la cartera comercial sea más lenta de lo esperado.

- La contracción de variables macroeconómicas clave, entre las que se cuentan los crecientes niveles de desempleo e informalidad que amenazarían la calidad de los productos del segmento personas. A modo de ejemplo, se encontró una alta correlación en el comportamiento de la cartera de vivienda frente a la desocupación. Así mismo, la reducción del PIB impactará la calidad de la cartera comercial, ya que desde 2015 se observa una correlación inversa entre estos dos indicadores.

- El mayor riesgo al que está expuesto la cartera comercial. A abril 2020 esta modalidad representó el 53,7% de los créditos brutos del sistema y su morosidad era de 4,4%. Si bien cerca del 39,3% de los créditos correspondió a clientes corporativos y oficiales, los cuales se destacan por su baja morosidad, existe un riesgo creciente en la porción de pymes y constructor (que en conjunto representaron el 19,5%).

A criterio de la Calificadora, al menos el 25,7% de los créditos comerciales se ubican en sectores con un alto impacto por el Covid-19, pues previo al aislamiento mostraban un crecimiento bajo y una cartera CDE en niveles superiores a la media del segmento.

En adición, y aunque solo el 4,8% de los créditos comerciales estaban denominados en moneda extranjera, el impacto por la devaluación sería mayor debido a que los tres grandes sectores financiados tienen déficits importantes en su balanza comercial (Manufactura un 26% del PIB sectorial en promedio, -sin contar adquisición de bienes de capital-; construcción un 8% del PIB sectorial en promedio), lo cual reduce su capacidad de pago al aumentar su dependencia a las importaciones.

- La tendencia creciente en la calidad de la cartera del segmento de vivienda, tanto por mora y riesgo, los cuales subieron entre diciembre de 2019 y abril 2020 principalmente por el deterioro de este tipo de crédito en las entidades calificadas en las categorías AAA y AA.

Sin embargo, la Calificadora estima que el impacto por este producto sería inferior al de otros, no solo por sus niveles de mora y el positivo desempeño de las cosechas, sino por la relación LTV (Loan-to-Value. En el caso de Vivienda de Interés Social o Leasing inmobiliario, el porcentaje podrá aumentar hasta 80%), que por norma no supera el 70%, lo que aumenta la posibilidad de recobro y recuperación del capital. A su vez, el 20,1% de estos préstamos están denominados en UVR, que, aunque implican un mayor riesgo inflacionario para el deudor, ofrecen mayor compensación rentabilidad-riesgo para las entidades en el largo plazo.

En conclusión, Value and Risk considera que serán necesarias soluciones para los créditos prorrogados y modificados, que permitan no solo otorgar alivios y renegociar condiciones de plazo y tasa de forma estructural, sino también mantener controlados los niveles de mora y el flujo de préstamos para reactivar la economía en el mediano plazo. De otra parte, los niveles de deterioro acumulado promedio respaldan los créditos en mora en casi todas las categorías de calificación. Si bien a la fecha las entidades AAA presentan una menor cobertura frente a las otras, un aspecto que explica dicha situación es la mayor concentración de esas instituciones en el segmento comercial, el cual requiere menos provisiones, dadas las menores probabilidades de incumplimiento, la mayor fortaleza financiera, la mejor capacidad de pago de los deudores y la calidad más alta en las garantías ofrecidas. Así mismo, la Calificadora considera que es posible que aquellas entidades que aplican la NIIF 9 más allá de lo exigido por la regulación (especialmente con respecto a la pérdida esperada), puedan contar con mayor capacidad de manejo a la hora de constituir provisiones sobre los créditos.

VEAMOS CUÁLES SON LAS CONCLUSIONES DE LOS APARTES MÁS IMPORTANTES DEL INFORME SOBRE CAPACIDAD PATRIMONIAL PARA ABSORBER PÉRDIDAS NO ESPERADAS

A abril 2020, todos los establecimientos de crédito cumplían con los umbrales mínimos requeridos de solvencia a nivel regulatorio, y a juicio de la Calificadora no se esperan grandes afectaciones en este factor en próximos meses. A su vez, si bien el promedio de las entidades AAA es el más bajo tanto por Tier 1 (Patrimonio básico / Activos ponderados por nivel de riesgo), como por relación de solvencia (Patrimonio técnico / Activos ponderados por nivel de riesgo + 100/9 * riesgo de mercado), Value and Risk atribuye dicha situación a una optimización de la estructura de capital por parte de esas instituciones, lo cual contribuye a que las rentabilidades sobre patrimonio de dicha categoría sean las más altas.

De otra parte, y aunque el Decreto 1421 de 2019 exige incluir un cargo por riesgo operativo para el cumplimiento de las relaciones normativas de solvencia, la Calificadora considera que las entidades financieras no tendrían inconvenientes en cumplir los requerimientos normativos de capital, ya que las exigencias de capital se verían compensadas notoriamente con el decrecimiento de los Activos Ponderados por Nivel de Riesgo – APNR, por lo que incluso buscarían acelerar su implementación. En este sentido, Value and Risk estimó para cada entidad el capital económico necesario para absorber pérdidas no esperadas de crédito y riesgo de mercado en escenarios de estrés, y se encontró que a abril 2020 la probabilidad que todas las entidades tengan capacidad de cubrirlas es del 95,9%.

En escenarios en los que se aumenta el nivel de confianza para incluir la posibilidad de ocurrencia de más eventos inesperados (Catástrofes naturales, escándalos corporativos, “cisnes negros” u otros riesgos de cola), el número de entidades con patrimonio técnico inferior a su capital económico crece, y necesitarían un incremento promedio de 33,6% en su capital. En este sentido, requerirían apoyo por parte de sus socios vía reinversión de utilidades (En promedio, la reinversión de utilidades de 2019 fue de aproximadamente 75%) o capitalizaciones debido a la potencial desaceleración de la rentabilidad, con el fin de minimizar los impactos de las pérdidas no esperadas que generaría el Covid-19. Este aspecto no se incluye en el modelo por no ser cuantificable, aunque en opinión de Value and Risk es un factor que mitiga resultados adversos.

Cabe anotar que para abril de 2020, el agregado del sector cubre dicho capital en 1,12 veces, lo que reduce la posibilidad de potenciales salvamentos económicos individuales por parte del Gobierno.

Nota de la Calificadora: “El presente estudio elaborado por Value and Risk utilizó información de fuentes que se presumen confiables y fidedignas. El estudio no pretende emitir recomendaciones de inversión. Por ello, la Calificadora no asume responsabilidad por errores, omisiones o por resultados derivados del uso de esta información”.

DESCARGUE AQUÍ EL ESTUDIO COMPLETO CON TODAS LAS GRÁFICAS Y CUADROS DE AMPLIACIÓN DE INFORMACIÓN