La relación préstamo-garantía (Loan To Value LTV) de créditos VIS fue de 56,7% para I.Trim.

• En el primer trimestre del año, los desembolsos para la compra de vivienda tuvieron un crecimiento de 14,7% en número. Por su parte, la Cartera de vivienda de agremiados a Asobancaria superó los $90 billones

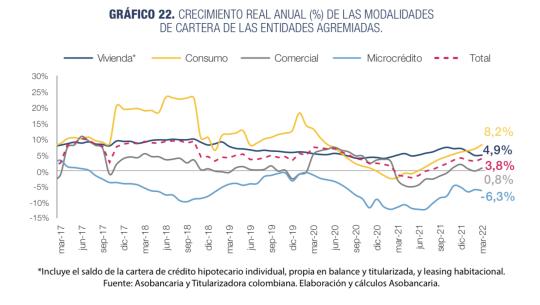

El Informe Trimestral de Vivienda elaborado por Asobancaria a marzo de 2022 mostró que las entidades bancarias siguen comprometidas con ayudar a las familias a cumplir con el sueño de tener casa propia, ya que el saldo nominal de la cartera de vivienda de los agremiados a Asobancaria fue de $91,2 billones, $11,1 billones más que al cierre del primer trimestre de 2021, lo que evidencia un crecimiento real anual del 13,9%.

De ese total, $62,9 billones correspondieron a crédito hipotecario, que tuvo un crecimiento de $8,2 billones frente a marzo de 2021; $2,8 billones fue cartera titularizada, y la cartera de leasing habitacional alcanzó los $25,4 billones, $3,3 billones superior a los $22,1 billones de marzo de 2021.

En materia de desembolsos, a marzo de 2022 se llegó 49.400 operaciones de financia- miento de vivienda (OFV) entre créditos hipotecarios y operaciones de leasing habitacional por un valor de $5,9 billones, lo que implicó un aumento de 14,7% en número y 8,6% en valor real, si se comparan con los desembolsos año corrido a marzo de 2021.

“Estas buenas cifras se dan como consecuencia del mayor ritmo de entregas, las mejores perspectivas económicas, los subsidios otorgados por el gobierno, alcanzando tasas de crecimiento de dos dígitos. Este buen desempeño se registra para ambos segmentos de precio de vivienda, VIS y No VIS, así como aquellos destinados a vivienda nueva como usada, lo que muestra una continuación de la positiva tendencia observada en trimestres anteriores”, explicó Guillermo Alarcón, director de Vivienda y Leasing de Asobancaria.

Precisamente, los desembolsos para la adquisición de vivienda nueva fueron 32.300 por $3,3 billones, cifras superiores en un 18,7% y 9,8% real frente al mismo periodo de 2021; mientras que para adquisición de vivienda usada fueron 17.000 por $2,6 billones, cifras superiores en 7,8% y 7% real frente a lo realizado a marzo del año pasado.

Además, en el primer trimestre del año, el número de desembolsos marcados con subsidio a la tasa de interés en el marco del programa “Mi Casa Ya” reportó un importante crecimiento del 40,9% anual en su ejecución con 15.300 marcaciones, lo que muestra la rápida ejecución de los subsidios para vivienda VIS.

INDICADORES DE CALIDAD DE LA CARTERA

En los indicadores de calidad de la cartera, por altura de mora y por calificación, la cartera de vivienda sobresale por gozar de indicadores bajos en comparación a las demás modalidades de cartera de los establecimientos bancarios, situándose a marzo de 2022 año corrido en 2,9% y 6,1% respectivamente.

Es de resaltar que, tal como se aprecia en el Gráfico 40a del informe anexo (página 41), el indicador de calidad de la cartera de vivienda por altura de mora alcanzó un máximo del 3,6% en marzo, abril y mayo de 2021 y desde junio, redujo hasta ubicarse en niveles incluso inferiores a los presentados en prepandemia. Por su parte, el indicador por calificación de todas las modalidades de cartera registró una significativa disminución en todo el año corrido a partir de marzo del 2021 (Gráfico 40b).

RELACIÓN PRÉSTAMO-GARANTÍA

En promedio, la relación préstamo-garantía o Loan To Value (LTV) de los créditos hipotecarios de vivienda en el primer trimestre de 2022 fue de 56,7% para el segmento de vivienda VIS, cifra mayor en 0,5 pp. a la registrada en el mismo trimestre de 2021; y de 49,1% para la vivienda No VIS, tasa mayor en 1 pp. a la del mismo trimestre de 2021 (Gráfico 41 -página 42 del informe adjunto). De manera similar, en comparación al promedio LTV del 2021, 55,2% VIS y 48% No VIS, el LTV se ubica por encima en 1,5 pp. para vivienda VIS y 1,1 pp. por encima para vivienda No VIS.

El LTV de las operaciones del leasing habitacional, las cuales se concentran para la vivienda No VIS, fue de 64,8% en el primer trimestre de 2022, tasa inferior en 0,3 pp. frente al primer trimestre de 2021 (64,2%). Se encuentra en el mismo nivel del promedio del año 2021 que se ubicó en 64,8% (Gráfico 42).

Fuente: Asobancaria con información de AV Villas, Banco Caja Social, Bancolombia, BBVA, Colpatria, Davivienda y Banco de Occidente.

Finalmente, el informe resaltó que se espera que el buen comportamiento de la financiación de vivienda se mantenga este año y que al cierre de 2022, la cartera de vivienda de los agremiados a Asobancaria llegue a $95 billones, lo que implicaría un aumento de 11% frente al cierre de 2021.