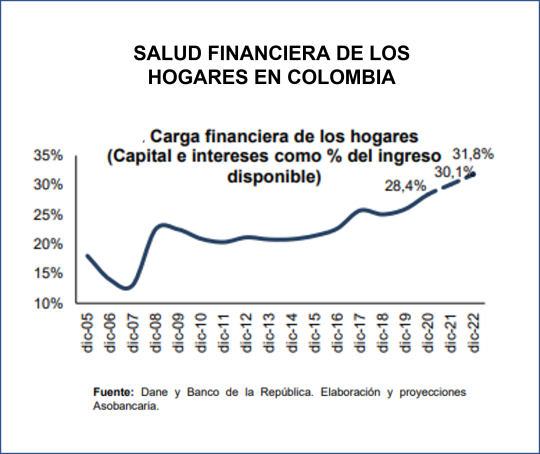

Carga Financiera de los hogares levemente por encima del 30%.

¿Qué ha pasado con el endeudamientode de los hogares en la pandemia?

La Asociación Bancaria de Colombia en su informe mas reciente indica que, durante el 2020 se observó una reducción del ingreso disponible que estuvo acompañado de una mayor cautela de los hogares, lo que conllevó a un aumento del ahorro bruto. No obstante, con el avance en la vacunación y la reapertura económica durante el 2021, si bien el ingreso de los hogares aumentó con el excelente rebote de la economía, el consumo doméstico se reactivó enérgicamente, provocando una fuerte reducción en el ahorro de los hogares, lo que aunado a las expectativas de buen crecimiento económico podría generar un mayor endeudamiento para este año . Según Asobancaria, esto sería parcialmente compensado con las presiones inflacionarias que vienen afectando la confianza de los consumidores en los últimos meses, lo que podrían reducir la demanda por nuevos créditos ante un escenario de mayor incertidumbre.

Sin duda uno de los indicadores relevantes al momento de medir la salud financiera de los hogares, es el indicador de carga financiera que se construye como la razón entre el capital e intereses de la cartera de consumo y vivienda ajustado por la utilización de tarjeta crédito a un mes para los establecimientos de crédito, y el ingreso disponible.

De acuerdo con las proyecciones de Asobancaria, del ingreso disponible y crecimiento de la cartera de consumo y vivienda, el indicador de carga financiera cerraría levemente por encima del 30%, un umbral que es considerado como de riesgo medio para el sector crediticio de acuerdo con el FMI . No obstante, todavía se encuentra por debajo del 40% que es considerado como vulnerable, por lo cual, los expertos no lo consideran un factor de alto riesgo para la estabilidad del sistema financiero, pero sí de monitoreo.

El aumento esperado en la carga financiera y otros indicadores como el grado de apalancamiento se explica por un mayor crecimiento de la cartera de consumo y vivienda en relación con la dinámica del PIB. El desempeño previsto del crédito se encuentra soportado en el comportamiento favorable de los indicadores de demanda y crédito, destacando la reducción o relajamiento del nivel de exigencias para otorgar crédito en los próximos tres meses y la percepción de demanda de créditos de consumo en máximos históricos.

De esta manera, se espera que la cartera de consumo exhiba un crecimiento nominal anual del 14,1% al cierre de 2022 explicado por la dinámica del consumo de los hogares y la recuperación gradual del mercado laboral. Por su parte, la cartera de vivienda tendría un crecimiento nominal anual del 10,2% en el 2022, fundamentado en el comportamiento de las ventas de vivienda ante la continuidad de los estímulos del Gobierno y las facilidades brindades por el sector financiero. Sin embargo, señalamos un sesgo bajista en estas proyecciones dado el balance de riesgos actual.

Balance de riesgos ¿Qué tanto preocupan los resultados anteriores?

Los establecimientos de crédito lograron preservar y fortalecer la estabilidad del sistema financiero en el escenario de alta complejidad e incertidumbre que supuso la pandemia. Esto se refleja en sólidos niveles de capital y liquidez al interior del sistema que han permitido seguir impulsando a la financiación y que, de hecho, al observar su comportamiento histórico, no dan muestras de deterioro en los últimos años. La solvencia total se ubicó en noviembre de 2021 en 21,7% y la solvencia básica en 17,1%, cifras superiores a los mínimos regulatorios incluso cuando se realiza el análisis a nivel consolidado. En cuanto a los niveles de liquidez, el Indicador de Riesgo de Liquidez (IRL) de los establecimientos de crédito fue de 189,2% para el mismo mes, representando, en promedio, casi el doble del mínimo regulatorio (100%). Pese a esta fortaleza, hay algunos riesgos que serán importantes monitorear en el camino.

Indicadores de morosidad de la cartera

El mayor dinamismo de la cartera refleja una operación saludable con bajos niveles de morosidad y elevados niveles de provisiones que cubren por completo la cartera vencida. En efecto, se observa una tendencia favorable en el indicador de calidad por mora en los últimos meses explicada principalmente por la desaceleración de la cartera vencida. Hasta el momento la terminación del Programa de Acompañamiento al Deudor no ha incidido sobre la cartera vencida, donde $88 de cada $100 pesos de la cartera se encontraban normalizados al corte de noviembre de 2021.

Desagregando por modalidades, el indicador de calidad por mora para la cartera de consumo se mantiene apenas por encima de los niveles prepandemia, explicado principalmente por el mayor crecimiento de la cartera vencida frente a la cartera bruta en el producto de libre inversión. Es de destacar que durante 2021 se observó una continua mejora frente a los deterioros observados en 2020 soportada en el crecimiento de la cartera bruta de libre inversión y libranza, como también en la desaceleración de la cartera vencida de los productos tarjeta crédito y libre inversión.

En cuanto a la modalidad de vivienda el indicador de calidad por mora se encuentra por debajo de los niveles prepandemia teniendo en cuenta que frente a diciembre de 2019 la cartera bruta crece más que la cartera vencida. Si bien la tendencia en los dos últimos años es similar tanto para vivienda Vis y No Vis, la cartera de vivienda Vis exhibe mayores crecimientos tanto en cartera bruta como vencida, aunque con menor participación en el total.

Indicador de calidad por cosechas

Por su parte, al analizar estos indicadores de calidad por cosechas, se evidencia que los desembolsos de 2020 y 2021 muestran un desfavorable deterioro con respecto a las cosechas de diciembre de 2019. Si bien las cosechas de 2021 presentan un mejor comportamiento crediticio frente a las de 2020 y no sugieren alertas, Asobancaria recomienda mantener su monitoreo durante los próximos meses teniendo en cuenta que, si se comparan los desembolsos de marzo y junio de 2021, estos últimos presentan un mayor deterioro en la cartera de consumo.

Artículos Relacionados