La gimnasia financiera de los hogares en 2018

Para empezar a entender que pasó con el gasto de los hogares en este primer trimestre del año, bien vale la pena entender qué sucede en torno al dinero y sus finanzas.

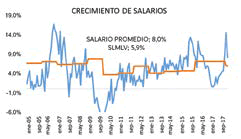

Este 2018, recibió a los hogares con la buena nueva que implica el incremento del salario mínimo; referente de ingreso, que afecta las finanzas de más de 1.7 millones de colombianos mes a mes, este aumentó en un 5.9% respecto al año pasado; pero como bien sabemos, en Colombia no todos ganan un salario mínimo, así que la realidad de los ingresos es realmente otra. Esa realidad que representa a un colombiano promedio nos muestra que en 2018 los salarios crecieron un 8% respecto al año pasado cifra superior a la del salario mínimo.

La cifra del 8% del crecimiento de los salarios promedios puede sonar muy grande para la situación económica del país, pero resulta necesario que recordemos que desde finales del 2015 hasta finales del 2017 los salarios promedios de los colombianos crecieron menos de lo que creció el salario mínimo en Colombia. Esta situación acompañada de una alta inflación, generó que los hogares colombianos se cohibieran de realizar gastos extras y que los gastos que realizaban de más, en categorías que no son de primera necesidad debían subsidiarlos vía crédito, mayormente con la utilización de la tarjeta de crédito.

El incremento del salario del 8% efectivo este primer trimestre del año comparado con el crecimiento del 3% del año anterior, permite entender que el alza de este año era necesario que sucediera, primero, porque el crecimiento de los salarios de los dos últimos años había sido muy bajo o casi nulo; y segundo era muy difícil pensar que las empresas siguieran sosteniendo los mismos salarios de sus empleados por más de dos años.

Sin lugar a duda, los aumentos de los salarios en estos primeros meses, acompañado de la reducción de la inflación, ha permitido ver que el gasto de los hogares creciera en términos de cantidad o volúmenes en un 4.8% respecto al primer trimestre del año anterior. Este crecimiento es bueno que lo revisemos con pinzas, porque no es tan positivo como se ve en números, ya que el momento que vivieron los hogares en estos primeros meses del año es de recuperación, más no de expansión en su gasto, y esto básicamente, porque al comparar las cifras de un año al otro, por ser tan diferente los crecimientos se ven muy grandes.

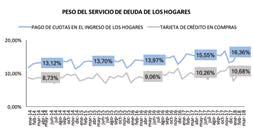

Si revisamos bien qué está pasado con la estructura de gasto de los hogares, podemos entender que los hogares pese a que están iniciando un buen momento en 2018, aún es difícil que mejore su dinámica de consumo más rápido de lo que hasta ahora lo ha hecho; esto, debido a que muchos de los hogares aún están arrastrando deudas de los últimos años, para poder comprar lo que no pudieron porque sus ingresos no alcanzaban.

La tarjeta de crédito se ha convertido en el sujeto más importante de batalla de los hogares, esto debido a que el crecimiento del gasto en efectivo crece positivamente respecto al año anterior, no obstante, esto sucede a menor velocidad de lo que sí están creciendo las compras con tarjetas de crédito. Esta situación deja ver que no solo la estructura de compras y pagos frecuentes cambió en los hogares, sino que cada vez más el ingreso disponible que tiene un hogar es menor y esta reducción no es porque las compras cada vez sean mayores en los hogares, sino que cada vez los hogares están pagando más por la utilización de la tarjeta de crédito y el pago de deuda.

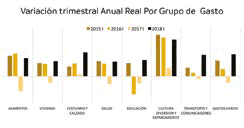

Ahora bien, entendiendo qué está pasando con la gimnasia financiera de los hogares, a continuación hablaremos respecto de en qué se está gastando ese dinero los hogares; para esto resulta útil mencionar que durante este primer trimestre del año todos los grupos de consumo registraron comportamientos positivos respecto al año anterior esto básicamente a dos razones fundamentales. La primera, es que hace un año el gasto fue negativo en muchos grupos y lo segundo es que la inflación de hace un año era altísima, en comparación a la registrada en este primer trimestre; esto sin duda, ha ayudado a que los hogares puedan comprar por lo menos la misma cantidad de productos que hace un año pero en un menor costo. Así la posibilidad de poder hacer gastos extras en categorías donde el año pasado no lo pudieron hacer aumenta, haciéndose evidente en los crecimientos que observamos en pequeñas tecnologías, turismo, y algunos aparatos para la diversión y el esparcimiento.

Dada la recuperación del gasto que mencionamos en términos generales, cabe resaltar que en estos meses el comportamiento de algunos grupos es aún mucho mejor al que registraron en los últimos dos años, específicamente se trata de categorías asociadas a gastos varios, vivienda, vestuario, salud y educación.

No solo la recuperación del gasto se da por mejoras en las condiciones económicas, sino también por la recuperación de la confianza, las mejoras en la percepción del consumidor sobre las condiciones del mercado, la transformación en el corto plazo del panorama político, sin dejar de lado las implicación que lo deportivo y lo cultural tienen en la intención y motivación de compra.

Concluyendo, y aunque el panorama puede tener flujos positivos, resulta importante aclarar que muchos de los gastos no frecuentes o “los gusticos” de los hogares en 2018 aún tienen como fuente de financiamiento la deuda, haciéndose más marcada esta conducta en categorías como entretenimiento, en particular: todo lo que tiene que ver con boleterías de conciertos y eventos deportivos, pasajes aéreos y aparatos de videos entre otros, están siendo apalancados a través de este mecanismo de pago. Esto nos lleva a pensar que podremos seguir viendo esta misma dinámica de gimnasia financiera por lo menos hasta la mitad del año, donde el ingreso de muchos hogares mejora con la llegada de las primas y el pago de muchas obligaciones de primer semestre, finalizan como lo son todos los pagos de impuestos.