En agosto la cartera vencida cerró en el 4.87% en Colombia, frente al 3.65% del mismo período 2022.

El saldo bruto de la cartera ascendió a $682.5b y el indicador de profundización se situó en 44.4% del PIB. (Medido como la relación de cartera bruta a PIB.)

Según lo comunicó la Superintendencia Financiera de Colombia (SFC), en su informe mensual del Sistema Financiero, y en concordancia con el ciclo de crédito, por quinto mes consecutivo, al cierre de agosto de 2023, la cartera registró una variación real anual de -4.34% en el saldo bruto, lo que refleja: (i) el aporte anual real negativo de las modalidades de consumo, comercial y vivienda con -8.13%, -3.05% y -1.71% respectivamente, que no pudieron ser neutralizados por la variación positiva de microcrédito; (ii) la desaceleración de los desembolsos a hogares y empresas que alcanzaron $44.1b; (iii) la corrección del efecto inflación en la medida en que la tasa de crecimiento nominal (6.6%) es superior al incremento real; y (iv) la dinámica de los castigos que en agosto sumaron $1.2b, influenciada principalmente por las modalidades de consumo con un 88.6% y comercial con 5.3%.

La cartera comercial registró en agosto su tercer mes consecutivo con crecimiento real anual negativo, acorde con el entorno macroeconómico. En términos intermensuales, el saldo aumentó $1.2b, ante el aporte positivo de segmentos como moneda extranjera ($1.7b) y oficial o gobierno ($641.3mm). La tasa de aprobación de este portafolio alcanzó 88.3% del número de solicitudes y se desembolsaron $24.3b. Desagregando la variación por productos: i) oficial o gobierno reportó un incremento real anual de 8.9%, ii) factoring con 3.9%, iii) corporativo con 2.3% y iv) construcción con 1.7%, mientras que moneda extranjera, empresarial y pymes registraron datos negativos de 17.8%7 , 15.2% y 12.1% respectivamente. (En términos nominales, la variación anual de esta modalidad fue 8%)

Consumo continuó en la fase de decrecimiento del ciclo de crédito con una variación de -8.13% real anual (2.4% nominal) en agosto. De esta tasa el 68.4% se explica por el producto de libre inversión, que acumula un decrecimiento real anual de -13.1%, le precede consumo bajo monto (-44.2%) y le sigue libranza (-8.4%). En contraste la categoría otros portafolios de consumo creció 24.8%. Los desembolsos en consumo en el mes de agosto alcanzaron $16.4b.

La financiación para adquisición de vivienda disminuyó con un registro de -1.71% real anual, siendo agosto el séptimo mes consecutivo con crecimiento negativo en términos reales. Este comportamiento es consistente con la corrección del efecto de la inflación, dado que en términos nominales la modalidad de vivienda crece 9.5% anual. Los desembolsos en agosto alcanzaron $2.2b, impulsados por el segmento No VIS con $1.2b. Para el caso de la financiación VIS el saldo de la cartera reporta un crecimiento real anual de 6.2% y en No VIS de -4.9%.

Microcrédito completó treinta meses consecutivos de registros positivos hasta 2.5% real anual y con un aumento intermensual del saldo nominal de $224.4mm. Los desembolsos en el mes alcanzaron $1.2b.(El saldo de la cartera de microcrédito alcanzó $18.1b.)

El saldo que reporta mora mayor a 30 días alcanzó $33.2b. Después de nueve meses, se registró una disminución intermensual en el saldo de $129.3mm.

En particular, respecto a agosto de 2022, el saldo se incrementó a una tasa de 27.6% real anual, impulsado por la mora de las modalidades: i) consumo que creció 46.4% real anual, ii) microcrédito que registra datos positivos por quinto mes consecutivo con 32.3% anual y iii) comercial con 15%. La modalidad de vivienda dejó de presentar variaciones negativas y reportó un crecimiento real anual de 3.4%.

La cartera al día ascendió a $649.3b, esto representa el 95.1% del saldo total.

En el caso del Programa de Acompañamiento a Deudores (PAD), el 80.7% del saldo que continúa en el programa corresponde a cartera al día. Vale la pena recordar que el saldo del PAD se ha venido reduciendo hasta alcanzar el equivalente a $12.9b, lo cual representa 1.9% del total de la cartera. Desagregando el saldo que continúa cubierto por el programa, del portafolio consumo el 85% se mantiene al día, seguido por comercial (80%), vivienda (73%) y microcrédito (71%).

CARTERA VENCIDA AL CIERRE DE AGOSTO 2023

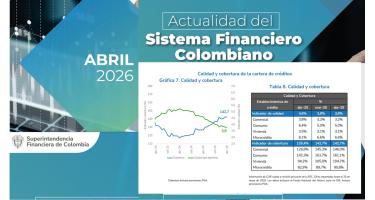

El indicador de calidad de cartera por mora para el total del portafolio, calculado como la relación entre el saldo vencido y bruto fue de 4.87%, el que comprende la cartera con incumplimientos, mora o vencimientos superiores a 30 días.. Recuérdese que para efectos comparativos, se debe tener en cuenta que en la mayoría de países de la región la cartera vencida se mide a partir de los vencimientos mayores a 90 días).

Por calificación, el indicador de cartera en Riesgo se situó en el 9,19%, disminuyendo frente al 9,25% del pasado mes de julio. En agosto de 2022 el Indicador de Cartera Vencida por Riesgo se situaba en el 7,94%.

La leve disminución del indicador de cartera vencida por temporalidad, en agosto de 2023 (4,87%) frente al mes anterior (4,91% en julio de 2023) refleja la combinación de varios efectos, incluyendo: (i) la disminución intermensual del saldo de cartera vencida y (ii) el incremento del denominador ante el aumento intermensual de la cartera bruta.

Por modalidad, la cartera vencida de consumo reportó un indicador de 7.64%, seguido de microcrédito que se situó en 7.51%, comercial en 3.64% y vivienda en 2.94% de indicador de cartera vencida por temporalidad..

Las provisiones totales, o deterioro bajo las NIIF, cerraron el mes con un aumento de 1.7% real anual y un saldo de $42.7b

(l sistema de provisiones en Colombia establece que todos los créditos desde que nacen deben constituir un mínimo de provisión. Las provisiones corresponden a los recursos que destinan los EC para cubrir posibles pérdidas futuras y se reduzca el valor del activo ante la posibilidad de que un deudor o contraparte incumpla sus obligaciones crediticias) (En línea con las expectativas del supervisor, en lo corrido del año varias entidades han decidido autónomamente hacer uso del mecanismo de desacumulación de las Provisiones Generales Adicionales (PGA) constituidas en el marco de la CE 026 de 2022. Es importante destacar que además de las PGA, los EC también pueden hacer uso de las provisiones contracíclicas, cuya desacumulación permite compensar el incremento en el gasto de provisiones en caso de la materialización del riesgo de crédito, limitando así la prociclicidad del sistema financiero (Carta Circular 019 de 2023).

($42.4b excluyendo las Provisiones Generales Adicionales (PGA) a las que se refiere la Circular Externa (CE) 022 de 2020. Acorde con la aceleración de la cartera vencida de consumo, en agosto el saldo total de provisiones en términos nominales se incrementó principalmente por el componente procíclico. Del total de provisiones, $7.7b correspondieron a la categoría A (la de menor riesgo). Las PGA por CE 022 de 2020 que contabilizan $348.2mm, aumentaron en $51m frente al mes anterior. Por su parte, las provisiones para reconocer los Intereses Causados No Recaudados (ICNR) acumularon $102.4mm. Adicionalmente, las provisiones adicionales por política interna de los EC sumaron $1.6b y las correspondientes a la CE 026 de 2022 alcanzaron $607.8mm. El saldo del componente contracíclico se ubicó en $4.6b.

El indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, se situó en 128.5% (incluyendo las PGA). Esto se traduce en que por cada peso de cartera con mora mayor a 30 días los EC cuentan con cerca de $1.3 para cubrirlo.

Utilidades

En Colombia, al cierre de agosto, los Establecimientos de Crédito reportaron utilidades por $6b, es decir $7.1b menos que las reportadas en agosto de 2022.

Desagregando por tipo de entidad, los bancos acumularon utilidades de $5.6b, las corporaciones financieras $531.2mm, las compañías de financiamiento -$201.2mm y las cooperativas de carácter financiero $19.5mm.

En agosto de 2023, el margen neto de intereses representó el 52.4% del margen financiero bruto, lo que significó una caída anual de 7.3% en su participación. Esta disminución fue compensada por el aumento anual de 9.4% en la participación de la valoración e ingresos de inversiones, siendo para agosto del 28%. Por su parte las comisiones y los servicios financieros alcanzaron una participación del 17.8%.

La rentabilidad del activo (ROA) de los EC se situó en 0.90%, frente al registrado para el mismo mes del año pasado que fue de 2.11%. Con excepción de las SEDPES, se reportaron utilidades en las demás industrias al cierre de agosto.

Las utilidades de las Instituciones Oficiales Especiales (IOEs) alcanzaron $3b, seguidas por la industria aseguradora4 con $2.9b, las AFP con $746.8mm, las sociedades fiduciarias con $584.8mm, los proveedores de infraestructura con $500.3mm y los intermediarios de valores con $137.7mm. En contraste, las SEDPES registraron resultados de -$14.6mm.

Artículos Relacionados