El mercado de vivienda y el sector constructor en el Foco del debate

La vivienda está llamada a ser, una vez más, el corazón de la reactivación económica: presidente de Asobancaria

Sin duda el mercado de vivienda y el sector constructor esta en el centro de las preocupaciones del sector financiero: Según lo explicó Asobancaria, el año 2023 planteó desafíos significativos para el sector de la vivienda: " La inflación alcanzó niveles no vistos en décadas, lo que llevó a la autoridad monetaria a implementar políticas contractivas, elevando la Tasa de Política Monetaria (TPM) y, como consecuencia, las tasas de interés de diversos productos financieros. Este incremento encareció el acceso al crédito, impactando directamente en los préstamos para vivienda, que experimentaron un considerable aumento en las tasas de interés, pasando de un promedio del 10% a un 18% E.A".

Hoy, 29 de Febrero en el JW Marriot de Bogotá, Jonathan Malagón, Presidente de Asobancaria y Jaime Rodríguez Hernández, Director de Investigación, Innovación y Desarrollo de la Superintendencia Financiera de Colombia, instalaron el 15 Foro de Vivienda, un evento Bandera de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), en momentos en que el mercado de vivienda no atraviesa por su mejor momento, siendo el 2023 un año retador para el sector.

Malagón fue enfático en indicar que la banca está comprometida con el sector, lo cual se evidencia en una caída de 278 puntos básicos en la tasa de interés de los créditos VIS en menos de un año. Además, la tasa real promedio de 2023 fue 3,9%, la más baja del siglo junto con la de 2022. Durante su discurso de instalación, Jonathan Malagón, resaltó que, en las últimas 50 crisis económicas ocurridas a nivel global, registradas en 30 países, la vivienda ha sido el fundamento de la reactivación.

El líder gremial recalcó que cada uno de estos episodios han estado acompañados por políticas de vivienda que apalancaron estos procesos de recuperación. Impulsos que van desde los subsidios para la adquisición y arriendo, hasta incentivos desde el ámbito normativo, entre otras medidas.

En el caso colombiano, por ejemplo, por cuenta de la Segunda Guerra mundial, la economía se desaceleró y la decisión de política fue fortalecer la institucionalidad de la vivienda, a través de las cajas de promoción. Algunas de estas están presentes en la actualidad, como La Caja Promotora de Vivienda Militar y de Policía (Caja Honor) y la Caja de Vivienda Popular en Bogotá. En la crisis cafetera de los 50 se construyó el Plan P3, el antecesor del subsidio de concurrencia. Asimismo, en la crisis financiera del 2008, se creó el FRECH, programa que se convirtió en el principal instrumento para la gestión de coberturas de vivienda.

Así, en el marco de su intervención, Malagón reiteró el carácter dinamizador que aporta este sector en las épocas más complejas para la economía local: “En tiempos de crisis, la vivienda se consolida como el motor de la reactivación. ¿Qué es lo que la hace tan especial?, ¿Cuáles son los atributos que la convierten en el componente capital de la reactivación? Si la vivienda es capaz de ser la piedra angular, es porque multiplica, democratiza e irriga bienestar”, argumentó Malagón.

Explicó que los recursos invertidos en el sector de la vivienda se multiplican por tres y se distribuyen entre el 56% de los sectores productivos. Además, hizo hincapié en que el sector constructor es uno de los que más contribuye en términos de empleo formal, generando directa e indirectamente el 22% de los puestos de trabajo en el país. En la práctica, según el presidente de Asobancaria, uno de cada cinco colombianos recibe su sustento de actividades relacionadas con este sector.

En el evento también participó Catalina Velasco, Ministra de Vivienda, Ciudad y Territorio quien en su presentación trató de responder la pregunta que todos nos hacemos con gran incertidumbre ¿Para dónde va el país en materia económica y política?, tema muy relevante en medio de un contexto complejo. No es un secreto que para muchos observadores económicos la estrategia del Gobierno en materia de vivienda le salió mal, aunque la ministra insiste en que todo en su plan va muy bien, que ellos la tienen "clara" y son otras variables las que tienen el sector a punto de la crisis con constructores entrando a Insolvencia como nunca antes habíamos visto.

Recordemos que en medios de panorama desafiante, el Gobierno procedió a la suspensión de los subsidios de Mi Casa Ya (MCY) durante el primer cuatrimestre del año. Debido a esta pausa temporal en el programa para mejorar su focalización, se desaceleró el ritmo de adquisición de Viviendas de Interés Social (VIS) en el país. Esta combinación de factores afectó al sector de la construcción en distintas dimensiones, evidenciado por caídas en ventas, lanzamientos e iniciaciones, entre otros indicadores afectados. Todos estos cambios impactaron además el esquema de preventa de las VIS, profundizando así la desaceleración del sector.

Explica Asobancaria en su informe semanal de Banca y Economía que al desglosar las cifras de ventas de 2023, se observa que el segmento de vivienda de interés social (VIS) totalizó 49.414 unidades, experimentando una disminución del 65.8%: "Este descenso puede atribuirse a factores económicos, como los incrementos en la tasa de interés, que dificultan el acceso a créditos y a la ausencia de subsidios durante el primer cuatrienio del año. Por otro lado, el segmento no VIS comercializó 42.226 unidades, mostrando una caída del 30,6%, un indicativo de que ambos segmentos se vieron afectados, aunque de manera diferenciada.

En respuesta a esta situación, el gobierno nacional propuso la implementación de la preasignación de subsidios de Mi Casa Ya, centrada inicialmente en viviendas de interés prioritario (VIP), con el objetivo de fortalecer la confianza en el sector constructor y recuperar la dinámica que el modelo de preventas tenía.

En este contexto, para 2024 el gobierno ha anunciado el esquema de preasignaciones del subsidio Mi Casa Ya para vivienda de interés prioritario (VIP). Su objetivo es agilizar las asignaciones de recursos y reducir las barreras de acceso al crédito.

Continuando con el Foro, reconocidos líderes y expertos de la banca en el mercado de vivienda como Camilo Albán, VP Constructores y Banca Hipotecaria de Davivienda y Liliana Vásquez, VP Entorno de Productos, Bancolombia hablaron sobre la urgencia de potenciar el crédito a hogares y constructores. Y es que el panorama está complicado: Según cifras de La Galería Inmobiliaria, el 2023 cerró con 90.707 viviendas comercializadas, representando un decrecimiento del 55.91% en las ventas en relación con 2022. Según Asobancaria, estos números reflejan la baja dinámica que el sector vivió en ese periodo, impulsado principalmente por un escenario desafiante en donde el contexto de las condiciones macroeconómicas, como la elevada inflación y el alza en la TPM del Banco de la República, fue decisivo para el desarrollo de esta coyuntura.

Y por su puesto en el Foro no podían faltar en la agenda las Innovaciones tecnológicas en la compraventa de inmuebles con modelos de negocio alternativos, tema que fue abordado por Sebastián Noguera Cofundador de Habi. y por Andrés Londoño, CEO de Home Capital.

Una de las necesidades más sentidas del sector, que a gritos se pide en todos estos espacios académicos y de debate, es la urgencia de avanzar en la digitalización y la optimización operativa de los servicios de Notariado y Registro para lograr eficiencia y reducir tiempos y costos. Tema que estuvo a cargo de Isabella Hernández, Superintendente Delegada para el Notariado; Alejandro Larreamendy, Superintendente Delegado para el Registro; María Lucia Flores, Directora de Transformación Digital, MinTic y César Pabón, Director Ejecutivo de Investigaciones Económicas de Corficolombiana, bajo la moderación de osé Stalin Rojas, Facultad de Ciencias Económicas, Universidad Nacional de Colombia. Y aunque el panel estuvo muy interesante, la verdad es que como siempre, todo se quedará en el sobre-diagnóstico, las problemáticas, los desafíos y los anuncios de cosas que nunca avanzan y más en este Gobierno donde de Gestión "más bien poco" o mejor: casi nada.

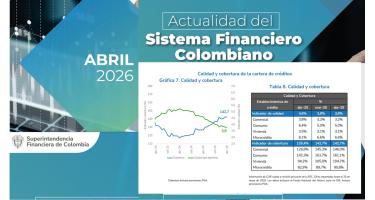

En lo que respecta a la cartera de vivienda durante el 2023, la calidad también fue una preocupación de la mayor relevancia en los corrillos durante los recesos, dado que su indicador de calidad se deterioró en 60 puntos básicos, pasando de un 2,5% en diciembre del 2022 a un 3,1% al cierre del año anterior. Recordemos que el saldo de cartera de vivienda incluye la cartera de leasing habitacional y que en la cartera vencida de vivienda se incluyen todos los créditos con Cuota en mora mayor a 1 mes y capital mayor a 4 meses.

Según cifras de las Superfinanciera, al corte de noviembre, la financiación para adquisición de vivienda disminuyó con un registro de -1% real anual, siendo noviembre el décimo mes consecutivo con crecimiento negativo en términos reales. Este comportamiento es consistente con la corrección del efecto de la inflación, dado que en términos nominales la modalidad de vivienda crece 9.1% anual. Los desembolsos en noviembre alcanzaron $2.6b, impulsados en proporción similar por el segmento No VIS y VIS con $1.3b en ambos segmentos. Para el caso de la financiación VIS el saldo de la cartera reporta un crecimiento real anual de 9.5% y en No VIS de -5.3%.

Por el lado de los desembolsos, estos decrecieron un 16%, pasando de 202.927 en el 2022 a 170.515 en 2023. Desagregando esta información por cada segmento, se encuentra que los desembolsos a VIS crecieron un 5,7%, cerrando con 108.427 operaciones exitosas, debido principalmente a la disponibilidad de coberturas a tasas de interés del programa Mi Casa Ya a partir del mes de mayo.

Otro de los frentes que serán claves para la reactivación del sector de vivienda es el avanzar en competitividad y la innovación, tema que abordó, el Director de Investigación, Innovación y Desarrollo de la Superfinanciera, Jaime Rodríguez quien resaltó que 2023 fue desafiante por las fluctuaciones del ciclo económico, pero las entidades fueron resilientes: “Desde el segundo semestre de 2023 se volvieron a reactivar los desembolsos de cartera de vivienda, lo que es un mensaje positivo para el país”, destacó el Director.

En cuanto al acceso al crédito de vivienda agregó que se han cerrado brechas importantes desde el punto de vista de género. De acuerdo con Jaime, “la buena noticia es que se están desembolsando cada vez más créditos de vivienda para mujeres”.

Finalmente, hizo referencia a las finanzas abiertas, en las que el consumidor es el gran protagonista y en el mercado de vivienda es importante apalancarse de esta estrategia para mejorar la experiencia de los usuarios: “De esta manera el consumidor financiero puede entender qué entidad le puede ofrecer productos cada vez más hechos a su medida”, puntualizó.

Artículos Relacionados